浙江3682亿化工新材料投资图谱:101个项目背后的产业升级逻辑

浙江省发改委近日正式发布《扩大有效投资"千项万亿"工程202

2026-04-30 10:21:48化工行业自带周期属性,供需起伏、景气轮换,每个细分赛道都会迎来需求集中释放、盈利快速抬升的鼎盛阶段。本文基于同花顺数据,系统梳理农化制品、煤炭开采加工、化学制药、化学制品、化学原料、化学纤维、电子化学品七大板块的营收龙头与盈利龙头,重点揭示两类企业之间的分化逻辑,为化工从业者提供产业参考。

需要说明的是,文中2025年数据综合参考企业业绩预告、同花顺预测及前三季度均值测算,与实际情况存在一定误差,仅供参考,不作为投资决策依据。

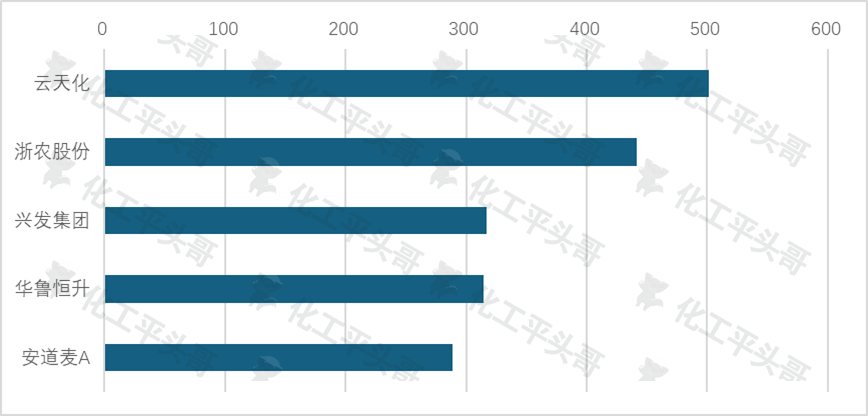

营收端,云天化以超过610亿元的2024年营收领跑,销售利润率超过11%,2025年预期超过500亿元;浙农股份以超过410亿元位居第二,2025年预期超过440亿元,增长趋势延续;兴发集团以超过280亿元排名第三,2025年预期超过310亿元,销售利润率从超过7%预期提升至超过8%,是板块内少数营收与利润率同步处于高位的企业。

利润率端,藏格矿业以超过79%的销售利润率独占鳌头,2024年营收虽仅超过32亿元,2025年基本持平;红太阳销售利润率超过54%,营收超过30亿元;盐湖股份营收超过150亿元,销售利润率超过39%。三家高利润企业的共同特征是掌握稀缺资源——盐湖钾锂矿、碳酸锂等不可复制的资源禀赋,构建了天然的成本护城河。

图1 中国农化制品板块中2025年预期营收TOP5

数据来源:同花顺

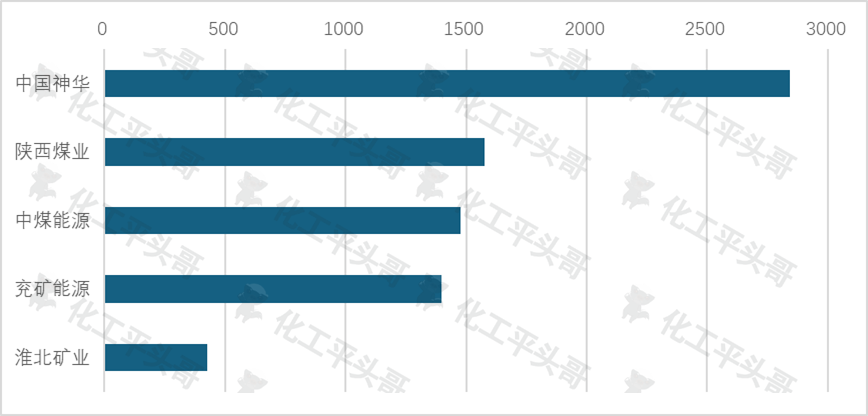

中国神华以超过3300亿元的2024年营收稳居板块之首,销售利润率超过17%,在大体量煤企中兼具规模与盈利双优势,2025年与2024年差距不大。中煤能源和陕西煤业分别以超过1890亿元和超过1840亿元紧随其后,兖矿能源超过1300亿元位列第四。

利润率维度,晋控煤业与新集能源以超过**18%**的销售利润率并列板块最高,领先于其他同类企业。值得关注的是,煤炭开采加工板块整体未出现超高利润率企业,板块利润率分布较为集中,这与煤炭产品的大宗定价逻辑和同质化程度高密切相关,资源禀赋与成本控制是企业间盈利差异的核心变量。

图2 中国煤炭开采加工板块中2025年预期营收TOP5

数据来源:同花顺

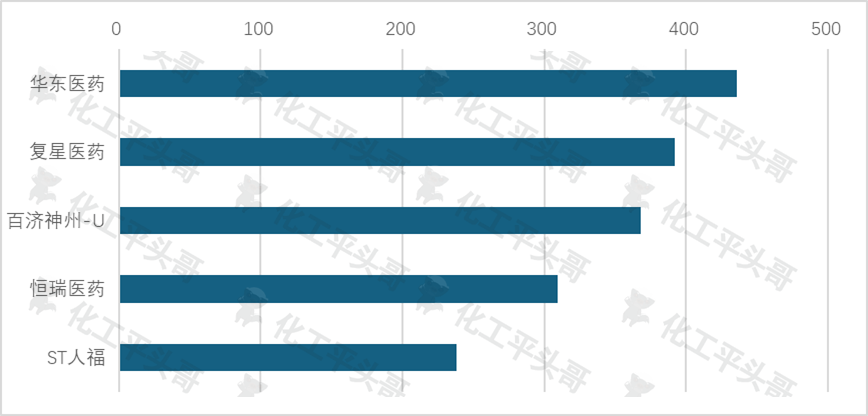

营收端,华东医药与复星医药2024年营收均超过410亿元,两者差距甚微,形成板块双雄格局;华东医药销售利润率超过10%,复星医药超过6%,2025年预期变化不大。

利润率端,百利天恒以超过63%的销售利润率位居板块第一,其专注双抗、ADC等高壁垒创新生物药的模式,是高利润率的根本来源;华特达因销售利润率超过55%,2025年预期突破58%,以儿童维生素AD滴剂等特色专属产品构建差异化竞争壁垒。化学制药板块的规律清晰:创新药与细分专属产品定价权显著高于综合药企,研发壁垒直接兑换为利润空间。

图3 中国化学制药板块中2025年预期营收TOP5

数据来源:同花顺

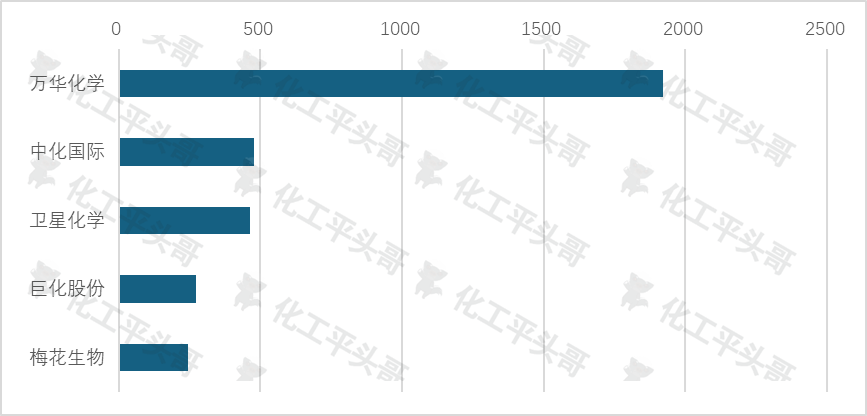

万华化学以超过1800亿元的2024年营收领跑,2025年预期超过1900亿元,销售利润率维持在超过9.8%,2025年行情偏弱背景下仍预期超过8.9%,凭借全球第一的MDI产能与自主技术持续彰显竞争韧性。中化国际营收超过520亿元,卫星化学超过450亿元且销售利润率稳定在**10%~20%**区间,盈利质量突出。

利润率端,正丹股份以超过60%的销售利润率高居板块之首,2025年预期超过41%,依托全球最大偏苯三酸酐生产商地位与专利工艺实现垄断溢价;科拓生物利润率超过35%,2025年预期保持34%以上;凌玮科技利润率超过34%,2025年预期超过33%。三家高利润企业均指向同一逻辑:技术壁垒+细分市场独占性+产品定制化,是精细化工企业突破通用料低利润陷阱的核心路径。

图4 中国化学制品板块中2025年预期营收TOP5

数据来源:同花顺

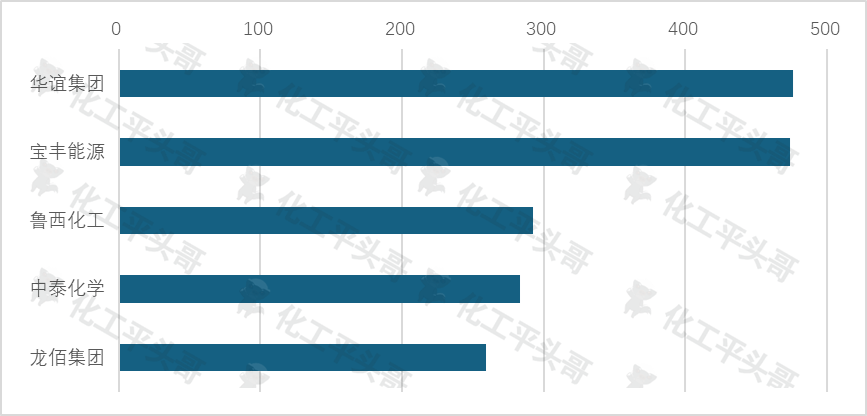

华谊集团以超过440亿元的2024年营收领跑,2025年预期突破470亿元,销售利润率超过3%。宝丰能源超过320亿元位居第二,鲁西化工和中泰化学分别超过297亿元和300亿元。

利润率端,博源化工以超过27%的销售利润率稳居板块第一,2025年预期超过24%,依托稀缺天然碱资源实现低成本高纯度生产,资源壁垒构筑长期盈利优势;宝丰能源利润率超过23%,位居第二,低成本煤基一体化产业链是其持续盈利的核心支撑。

图5 中国化学原料板块中2025年预期营收TOP5

数据来源:同花顺

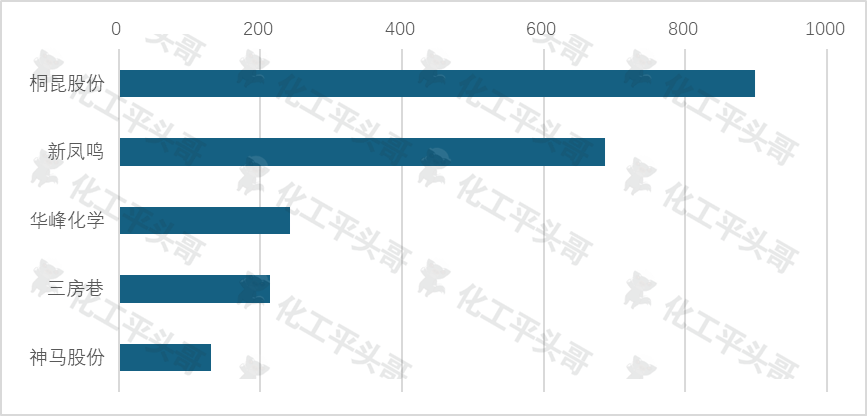

桐昆股份以超过1000亿元的2024年营收成为板块唯一千亿企业,销售利润率超过1%,涤纶长丝通用料属性决定了其规模取胜而非利润取胜的竞争逻辑。新凤鸣超过670亿元位居第二,两家共同主导涤纶长丝板块的规模格局。

利润率端,同益中以超过20%的销售利润率领跑,2025年预期超过22%,专注超高分子量聚乙烯纤维这一高壁垒赛道,防护、航天、海洋等高端应用场景赋予其显著溢价能力;双欣环保利润率超过17%,2025年预期维持**17%**左右,可降解材料的绿色属性与政策红利双轮驱动其高盈利水平。通用纤维与特种纤维之间利润率的巨大鸿沟,清晰映射出化纤行业的分化走向。

图6 中国化学纤维板块中2025年预期营收TOP5

数据来源:同花顺

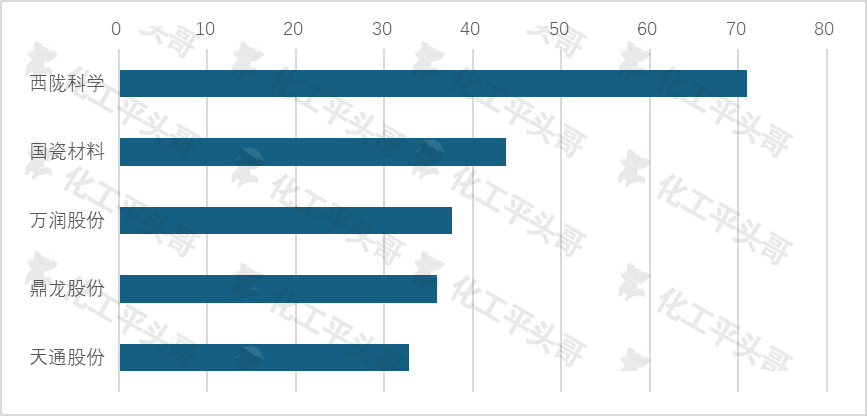

西陇科学以超过78亿元的2024年营收位居板块第一,2025年预期将再创历史新高;国瓷材料营收超过40亿元,2025年预期超过43亿元,高端功能陶瓷的技术壁垒支撑其持续增长。

利润率端,安集科技以超过30%的销售利润率夺冠,2025年预期突破36%,化学机械抛光液等半导体关键材料的核心地位与国产替代稀缺性,是其高利润率的本质逻辑;鼎龙股份利润率超过21%,2025年预期超过26%,光电半导体材料与抛光垫业务协同发力,盈利质量持续提升。电子化学品板块整体呈现"越靠近芯片制造核心环节、利润率越高"的鲜明规律。

图7 中国电子化学品板块中2025年预期营收TOP5

数据来源:同花顺

梳理七大板块数据,可归纳出三条普适性规律。

第一,规模与利润率普遍反向——千亿级巨头普遍承受成本与竞争双重压力,而深耕细分赛道的专精特新企业利润率往往数倍于行业均值。

第二,稀缺资源与技术壁垒是高利润率的两大核心驱动力——无论是盐湖钾锂、天然碱,还是半导体抛光液、超高分子量聚乙烯纤维,定价权背后都是不可复制的资源或技术壁垒。

第三,国产替代方向的企业具备更强的成长确定性——电子化学品、特种纤维、高端光学材料等领域,高利润率与国产化率提升形成正向共振,是当前化工行业最值得持续关注的结构性机会所在。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274