1760亿巨无霸!榆林化学二期加速建设,进军EVA/POE新能源新材料

一、项目基础概况 项目全称:陕煤集团榆林化学 1

2026-08-07 10:32:29

执行摘要

执行摘要

过去一周(2026年4月13日至19日),丙酮市场在“高成本”与“弱需求”的激烈博弈下呈现清晰的下行趋势。核心矛盾为:供应端因装置检修被动收紧与港口库存去化,但未能抵消下游需求疲软带来的价格压力。市场核心驱动力已从一季度因地缘冲突引发的“成本驱动”逻辑,切换为二季度的“供需博弈”逻辑。江苏地区丙酮现货价格从周初的8000元/吨跌至周末的7650元/吨,周度跌幅达4.38%。尽管酚酮开工率同步下降至84.0%,港口库存降至2.60万吨,但下游MMA、双酚A等行业开工率下滑及普遍的抵触高价情绪,导致市场呈现“有价无市”局面。短期需重点关注中东地缘局势反复对成本的扰动,以及下游实质性需求的恢复情况。

市场基本面分析

价格走势与供需状况

过去一周丙酮市场价格承压下行,供需呈现“弱平衡”特征。

价格趋势图示意: ! 趋势描述:丙酮价格自4月上旬高点持续回落,周内跌势加速。

供应端:

装置检修增多:上海西萨(21万吨)停车检修,惠州忠信切换运行,长春化工降负运行]。

开工率持续下滑:酚酮开工率周环比下降2.5%至84.0%,供应端呈现被动收缩。

港口库存去化:丙酮江阴港库存下降0.65万吨至2.60万吨,反映现货流通压力有所缓解。

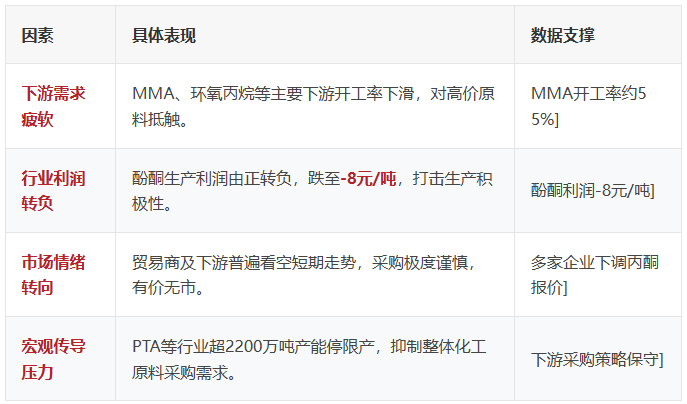

需求端:

下游开工普遍承压:MMA行业开工率从59%降至约55%,双酚A开工率维持在74%左右但科思创装置长停]。

采购情绪谨慎:下游企业对高价原料普遍抵触,采取刚需采购、按需补库策略,市场观望情绪浓厚]。

产业链动态

上游成本支撑高位震荡:

纯苯

:山东地区价格从8436.67元/吨涨至8626.67元/吨,周内上调2.25%,成本支撑依然存在]。

丙烯

:华东现货价在9525元/吨左右震荡,山东现货价周内下跌195元/吨至9155元/吨,成本端出现分化]。

下游产品表现分化:

双酚A (BPA)

:价格从10840元/吨回落至10320元/吨,但利润空间尚可,对丙酮需求存在一定刚性]。

MMA

:市场高位僵持后回落,产能利用率约60%,成本高企压制下游开工]。

环氧丙烷 (PO)

:价格高位僵持,下游抵触明显,装置集中检修但需求跟进有限]。

舆情维度分析

主流媒体报道

宏观环境提供支撑

:2026年一季度中国GDP同比增长5.0%,制造业保持扩张,为化工品需求提供宏观基础]。

产业政策导向明确

:化学用品产业向高端化、绿色化、智能化转型,对丙酮等原料的生产和使用标准可能产生长远影响]。

专业机构看空现货

:PriceSeek等平台对丙酮厂商下调报价行为给出“多空评分:-1”的评价,认为反映了市场需求疲软或供过于求]。

自媒体情绪分析

市场逻辑转变成为共识

:行业自媒体普遍认为,丙酮市场核心逻辑已从一季度的 “成本驱动” 切换为二季度的 “供需博弈” ]。

贸易商情绪谨慎

:中小型贸易企业体会深刻,上游成本压力与下游接受度不足导致操作困难,普遍采取“不追涨、不恐慌出货”的灵活策略]。

关注焦点转移

:市场讨论从地缘政治风险,更多地转向关注下游MMA、双酚A等行业的实质开工率与采购需求的恢复情况。

核心矛盾解析

利多因素

利空因素

矛盾焦点

当前市场的核心矛盾是“脆弱的供应收缩”与“坚实的需求疲软”之间的对抗。

尽管开工率下降、库存去化,但这种供应收缩更多是利润挤压下的被动行为,而非主动限产保价。

需求端的疲软则是结构性和普遍性的,从终端消费品到中间体工厂均传递出订单不足、成本压力大的信号。

矛盾的解决路径取决于:1)成本端(原油/纯苯)能否再次强势上涨,重塑成本驱动逻辑;2)下游需求能否出现超季节性回暖,消化现有高价原料库存。

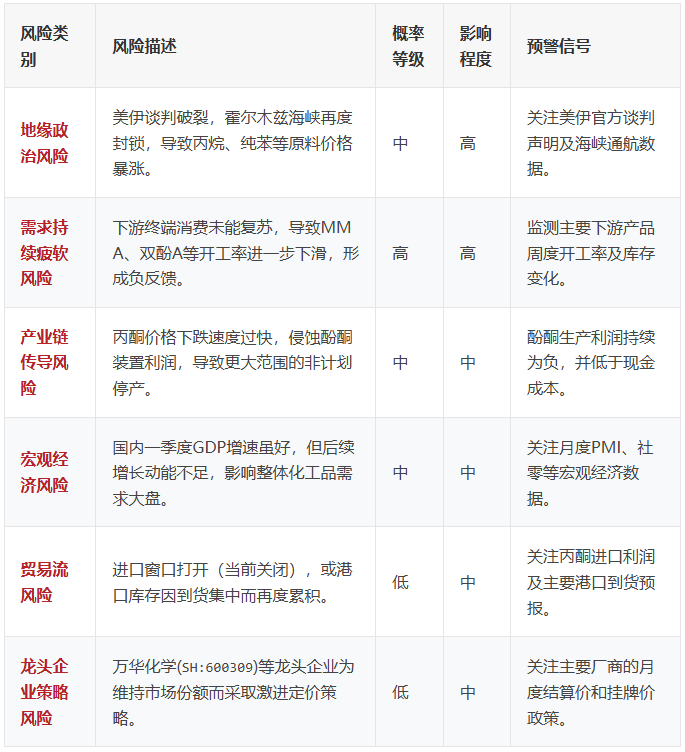

风险提示

总结:未来一周,丙酮市场预计将延续 “高成本、弱需求” 下的震荡偏弱格局。在需求出现明确好转信号前,供应端的边际收缩难以独自支撑价格。建议市场参与者密切关注下游开工率数据及美伊地缘政治动向,这两个因素将是打破当前平衡的关键变量。

总结:未来一周,丙酮市场预计将延续 “高成本、弱需求” 下的震荡偏弱格局。在需求出现明确好转信号前,供应端的边际收缩难以独自支撑价格。建议市场参与者密切关注下游开工率数据及美伊地缘政治动向,这两个因素将是打破当前平衡的关键变量。

来源:化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274