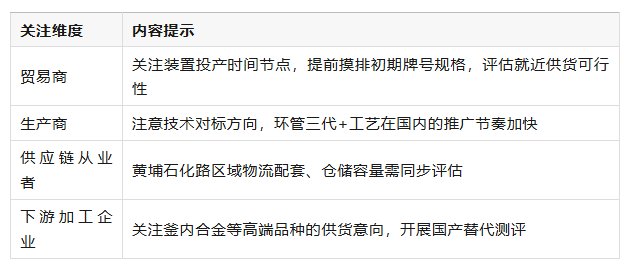

39亿!诚志股份押注MMA-PMMA一体化,乙烯产业链再向下延伸

一、项目基本情况 4月15日晚,诚志股份公告披露

2026-04-17 11:27:23一、原料市场波动:ECH与BPA涨跌分化,成本支撑力度增强

5月环氧树脂上游原料市场呈现分化格局:环氧氯丙烷(ECH)价格显著上涨,而双酚A(BPA)价格小幅下跌,但ECH涨幅远超BPA跌幅,导致环氧树脂整体成本较前期抬升。尽管成本端存在一定压力,但原料价格的差异并未直接传导至终端市场,而是通过行业内部供需博弈间接影响产品价格。

二、需求端结构性分化:风电行业支撑显著,下游刚需采购为主

环氧树脂市场需求呈现明显的行业分化特征:风电行业订单集中释放,成为支撑环氧树脂需求的核心力量;而涂料、电子电器等传统下游领域受终端需求疲软影响,仅维持刚需采购,采购量相对有限。这种需求结构导致环氧树脂市场呈现“局部火热、整体平稳”的态势,价格上行动力受到一定制约。

三、供应端产能释放:风电订单驱动开工率提升,产量环比增长

5月环氧树脂行业产量与产能利用率双双提升:国内总产量达17.89万吨,环比增长3.41%,同比增长11.33%;产能利用率53.01%,环比增加3.43个百分点,同比增加3.43个百分点。主要驱动因素包括:

风电订单集中交付

扬农、星辰、湖南石化等头部企业装置高负荷运行,优先保障风电行业订单供应;

行业开工负荷提升

除长春(盘锦)、浙江豪邦等企业因检修或减产导致开工率下降外,多数企业装置保持正常运作,新增产量抵消了检修损失量。

四、企业运行动态:头部企业主导供给,区域性检修影响有限

5月国内环氧树脂生产企业共53家,行业整体运行呈现以下特点:

头部企业产能释放

扬农、星辰等企业装置高负荷运行,成为产量增长的主力军;

区域性检修扰动

长春(盘锦)10万吨/年装置部分产线停产12天,浙江豪邦10万吨/年装置轮检,但检修损失量小于其他企业增产幅度;

闲置产能持续存在

部分企业因长期亏损或战略调整,产能长期处于闲置状态。

五、6月市场展望:产能利用率与产量或环比下滑,关注检修与库存压力

6月环氧树脂市场供应端面临多重压力,产能利用率与产量预计环比下滑:

区域性检修集中

安徽歙县工业园区部分工厂因锅炉检修停产10天,长春(常熟)工厂计划停产18天,浙江豪邦装置复产时间待定;

库存压力显现

部分企业因出货承压,胀库风险上升,或主动降低开工负荷;

检修损失量扩大

6月检修损失量预计超过5月,导致行业整体供应收缩。

六、长期趋势研判:关注上下游协同调控,警惕需求波动风险

未来环氧树脂市场走势需重点关注以下因素:

上下游开工联动

上游原料价格波动与下游风电、涂料等行业需求变化将共同影响行业产能利用率;

库存管理策略

企业需根据订单情况灵活调整生产节奏,避免胀库风险;

政策与市场环境

环保政策、国际贸易形势等外部因素可能对行业供需格局产生间接影响。

来源:隆众资讯、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274