中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

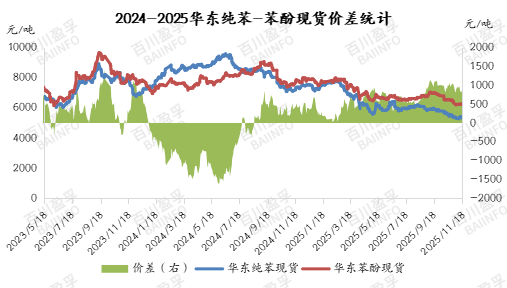

2026-07-21 10:38:472025年下半年,酚酮市场呈现出明显的"去金融化"特征。价格波动趋于平缓,市场投机性减弱,交易模式回归刚性需求主导。值得注意的是,即便出现装置波动,市场反应也较为迟钝,这反映出整体供需格局相对宽松,库存缓冲能力增强。2025年6月酚酮行业盈利为负346元/吨,双酚A行业月均毛利为负498元/吨,行业整体盈利状况不佳,市场活跃度的下降本质上是产业链利润分配格局重构后的常态化表现。

数据来源:百川盈孚

苯酚市场的核心问题在于产业链纵深不足。从数据来看,下游应用高度集中:双酚A占比68%,酚醛树脂占比18%,这种"头重脚轻"的结构使得苯酚价格严重依赖单一下游。更值得关注的是,苯酚法环己酮需求从2024年的5%萎缩至2025年的2%,这一需求流失在上半年就已成定局,进一步压缩了苯酚的应用空间。

数据来源:百川盈孚

双酚A自身下游中,PC占比62%,环氧树脂占比30%。2024年聚碳酸酯产量大幅增长约20%,已超越环氧树脂成为双酚A下游消费最大的产品。PC作为消费品,2025年终端走货表现尚可,但其消费场景分散的特性导致需求弹性有限。环氧树脂领域2024年产量同比增长约15%,但2025年环氧树脂消费预计同比增长约6%左右,对双酚A整体需求拉动作用微弱。这种传导链条的刚性,使得苯酚价格主要受制于上游纯苯的成本推动,自身议价能力较弱。

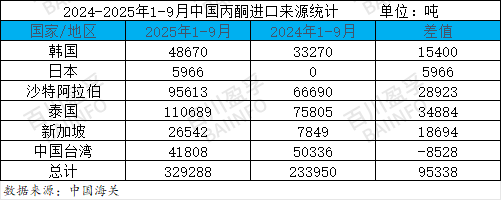

2025年1-9月,丙酮进口总量达32.93万吨,同比增长40.76%,月均增量约1万吨。这一异常增长源于周边MMA装置停车:2024年四季度旭化成关闭泰国PTT公司7万吨/年MMA工厂,日本可乐丽宣布将MMA产能从6.7万吨/年减半,使得原本用于MMA生产的丙酮转向中国市场。进口货源的持续涌入,直接压制了国内丙酮的价格中枢。

丙酮下游全线承压。2025年1-7月中国丙酮出口量增长,涨幅达到41.28%,主要出口至泰国、日本、秘鲁以及中国台湾,占比共计58.05%。MMA出口虽有增长但国内需求受限,2025年1-9月出口量20.3万吨,同比下降13%,叠加国内C4产品增产,利润空间被大幅压缩。MIBK新增产能投产后即陷入亏损,企业采购丙酮意愿低迷。异丙醇领域出现工艺路线成本逆转:丙酮全年跌幅28%,而丙烯仅跌15%,使得丙酮法异丙醇在下半年重获成本优势,但这一变化尚未完全传导至市场采购行为。

四、2026年市场前瞻:上半年或现结构性机会

2026年确定性投产产能仅35万吨,相比往年扩产步伐明显放缓。2025年酚酮预计投放产能36万吨,而2026年进一步收窄。更关键的是,检修计划集中在上半年,且一体化全链条工厂(酚酮-双酚A)规划检修较多,尤其是北方企业。这种集中检修将阶段性收紧供应,为上半年酚酮价格提供支撑。

纯苯供需基本面出现改善苗头,外盘进口减量预期形成,2024年纯苯吞噬酚酮利润的极端行情短期内难以重现。这意味着2026年上半年酚酮行业利润有望维持在相对健康水平,产业链利润分配将更趋合理。

尽管上半年基本面偏暖,但2026年进口商谈情况尚不明朗。2024年双酚A出口量同比增长400%至2.52万吨,国内正从净进口转向净出口。若海外货源政策调整或周边装置重启,可能再次冲击国内市场平衡。整体而言,市场仍处于多空博弈的关键观察期,建议产业链企业保持灵活的库存策略和采购节奏。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274