中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

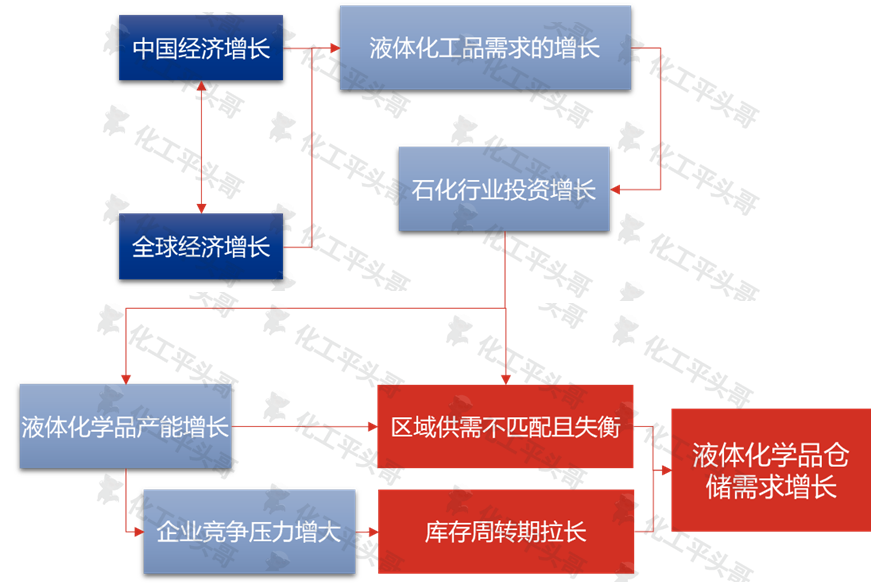

2026-07-21 10:38:47过去几十年,中国经济高速发展推动纺织化纤、家电、汽车、日用品等制造业蓬勃兴起。这些终端产业对上游液体化工原料——芳烃类、烯烃类、醇类、醛类、酸类、酮类、酚类、酯类——形成了刚性需求。产业链的纵向延伸引发石化行业投资浪潮,从中央到地方政府均将石油化工产业列为重点发展方向。

图1 中国液体化工品仓储价值链

然而,各区域经济发展水平和产业结构的差异性,导致了供需在空间分布上的严重失衡。这种失衡催生了两大市场机遇:一是跨区域物流调配需求激增,二是液体化工品仓储基础设施建设空间被打开。

2012年至2024年期间,中国液体化工品仓储规模保持年均10%以上的高速增长态势,其中国内液体化工品仓储规模增速明显快于进口液体化工品。至2024年,中国液体化工品仓储规模已突破1.8亿吨大关,国内液体化工品贸易规模占比超过58%,进口液体化工品占比约42%。

值得关注的是,诸多大型一体化项目的集中投产不仅扩大了化学品贸易规模,更直接拉动了对液体化工品储罐的需求。当前中国化工产业已步入规模化扩展的末端阶段,新增规模化项目逐步减少,但储罐需求仍在持续扩展,背后有两大驱动因素:

出口导向需求:国内市场竞争加剧促使企业加大海外市场开拓力度,出口港口液体化工品储罐需求应运而生。

市场竞争需求:为抢占市场份额,化工品销售半径不断扩张,内贸液体化工品储罐需求随之增长。

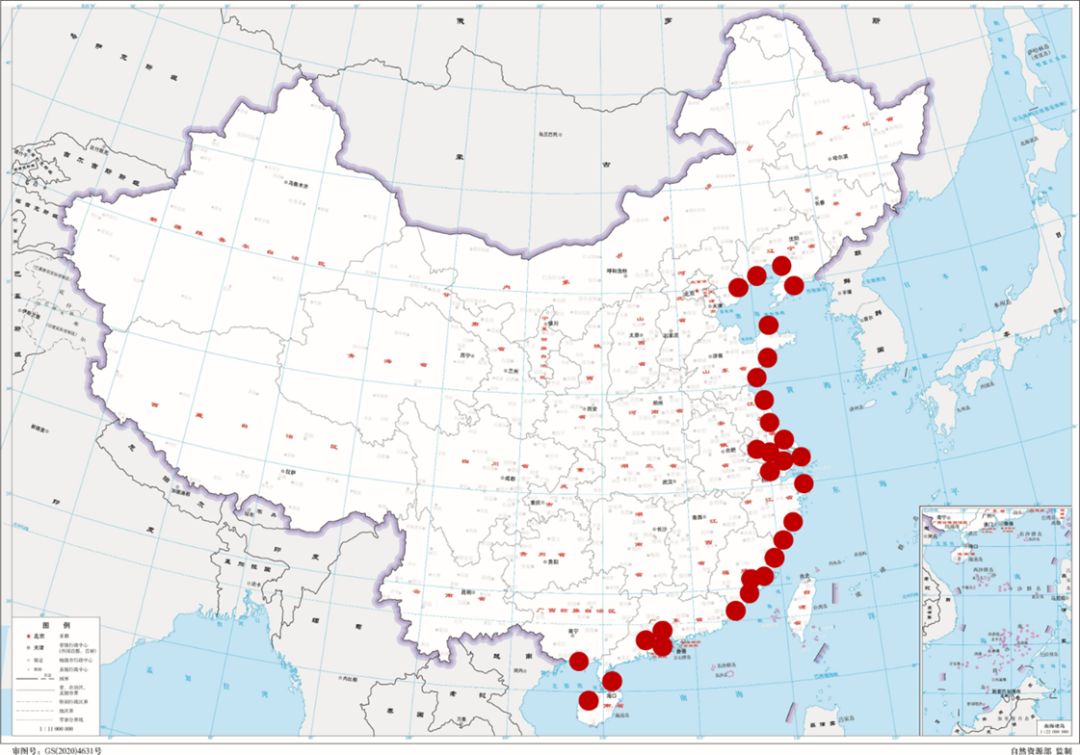

中国液体化工品仓储企业呈现明显的东部沿海集聚特征,主要分布在渤海湾、长三角和东南沿海三大经济圈。其中,长三角地区是液体化工品仓储罐容分布最集中的区域,罐容占比高达全国总罐容的70%-80%。

长三角之所以占据绝对主导地位,源于其作为中国石油化工行业最主要生产和消费地的双重身份。该地区坐拥丰富的岸线资源和优越的水运条件,船运成为化工品流通的主要方式,使其承担起中国液体化工品南北物流枢纽的战略角色。相比之下,华南市场更多依赖进口资源以及从北方船运至华南的液体化工品供应。

图2 中国主要液体化工品储罐的区域分布

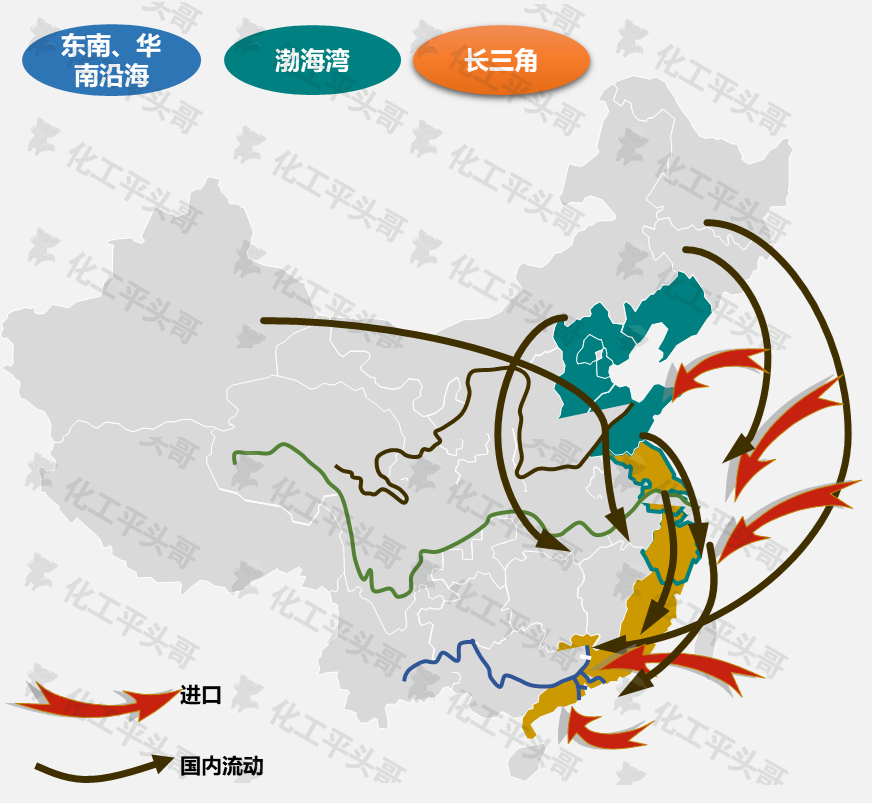

东南、华南沿海地区:大型炼化一体化主导

该区域以大型炼化一体化项目为主要特征,生产规模庞大但产业链流程相对较短,产品种类丰富多样。作为中国化工品消费最旺盛的地区,该区域内贸和外贸活动均十分频繁。

贸易流向以流入为主,包括进口流入和北方内贸流入两大渠道。代表性液体化工品包括丙烯酸及酯类、甲苯、二甲苯等芳烃类产品,以及二甘醇、丙酮等醇酮类化工品。值得注意的是,近年来高端化学品、电子化学品对仓储的需求增速显著加快。

客户群体构成以贸易商、大型一体化石化企业为主力,同时涵盖众多进口贸易商及日韩商会组织。

渤海湾地区:地方炼油企业密集分布

该区域周边分布着大量地方炼油企业,大型规模化企业相对较少,主要包括恒力石化、大连石化、燕山石化等。液体化工品种类繁多,但贸易体量最大的集中在油品市场,并附带大量进出口贸易及商业运作。

当地液体化工品下游市场发展速度中等,发展水平相对有限,对仓储物流的需求强度较弱。代表性液体化工品包括苯乙烯、纯苯、甲苯、二甲苯、甲醇、混合二甲苯等。

客户群体以贸易商为主,尤其是山东、河北一带贸易商较为聚集,但多以中小规模贸易企业为主体。

长三角地区:化工产业链最完善区域

该地区是中国化工行业最为聚集的区域之一,众多外资企业、大型国企在此落户,化工产业链条十分完善,产品种类极为丰富。该地区同时也是对液态化工品储罐需求最为旺盛的区域,内贸交易频繁,进口液体化工品贸易规模体量庞大。

代表性产品包括乙二醇、甲醇、苯乙烯、对二甲苯等大宗化工品。客户群体涵盖国内贸易商、进口贸易商及大型企业,对液体化工品储罐呈现出多元化、高频次的需求特征。

受资源分布、政策导向等因素影响,三大集中地区对液体化工品储罐的需求特点存在显著差异,贸易主体和产品类型也呈现结构化分野。

图3 三大液体化工品储罐聚集地区的物流及特点

长三角化工产业集群高度密集,拥有上海化学工业区、宁波石化区等国家级园区,仅江苏一省就拥有南京、苏州、连云港、泰州等多个化工基地,形成了"港口+园区+仓储"的一体化格局,产业配套最为完善。

华南地区珠三角电子信息、轻工纺织业发达,对溶剂、涂料等化工品需求旺盛。深圳、惠州、湛江等地大型炼化项目投产带动了配套仓储需求的快速增长,区域内高附加值化工品消费占比较高。

华北地区依托京津冀化工产业链和环渤海能源基地,天津南港、青岛港等石化物流枢纽形成区域集聚效应,但整体产业链延伸度不及长三角地区。

随着西部产业快速发展和产业转移政策深入推进,中西部地区对液体仓储需求将呈现高速增长态势。中国不同地区液体化工品仓储需求差异根源于产业基础、港口优势、政策导向等多重因素的综合作用。

未来随着中西部地区承接产业转移和技术升级进程加快,区域间差距将逐步缩小。但从短期来看,东部地区凭借既有的产业集群、港口物流、市场规模等综合优势,仍将保持在液体化工品仓储领域的主导地位。对于从业者而言,把握区域需求特征差异、前瞻性布局仓储网络,将成为赢得市场竞争的关键所在。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274