中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:47近期,国内化工期货盘面一改此前低迷态势,呈现集体走强格局,芳烃市场迎来强势上涨行情,成为化工板块的核心引擎。据生意社数据显示,1月26日,PTA期货主力合约逼近5500元/吨,创下阶段新高。纯苯期货主力合约自1月初的5400元/吨附近持续挺涨,从月度走势看,1月23日纯苯价格已达7543元/吨,较月初的7234.67元/吨上涨4.26%。与此同时,受益于行业景气度显著回暖,头部企业股价也随之"水涨船高"。

芳烃产业链各环节价格同步走高,市场表现强劲。PX方面,据中国石油和化工网数据,1月26日海南炼化、扬子石化PX优等品出厂价均为7300元/吨,呈现稳中有升态势。PTA方面,生意社数据显示,截至1月26日华东地区PTA现货价格上涨至5341元/吨,较1月19日涨幅达6.63%。PTA加工费也稳步回升至400元/吨。总体PX与PTA形成协同上涨态势。

这种产业链上下游价格联动上涨的格局,反映出芳烃产业链整体供需关系的改善。PX作为PTA的核心原料,其价格上涨直接推动PTA成本端上移。PTA加工费回升至400元/吨,说明PTA企业盈利能力改善,加工利润扩大。这种"原料涨价+加工费回升"的双重利好,为PTA企业带来了难得的盈利窗口期。

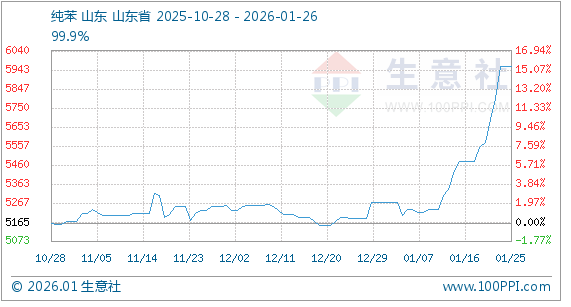

从价格走势来看,纯苯和苯乙烯价格表现更为强势。纯苯方面,据生意社数据显示,截至1月26日,国内主流厂商纯苯报价在5200-6000元/吨区间,其中齐鲁石化报价6000元/吨,较月初显著上涨。纯苯基准价已达5960元/吨,较本月初的5268.67元/吨大幅上涨13.12%。

而作为纯苯最主要的下游产品,苯乙烯同样表现强势。本月以来苯乙烯期货2603合约价格从7124元/吨涨至7708元/吨,涨幅8.19%,持仓量攀升至42.34万手,创下阶段性高位。有市场分析人士指出,当前纯苯及苯乙烯价格已摆脱前期低位震荡区间,进入新一轮上行通道。

纯苯和苯乙烯的强势表现,一方面得益于成本端支撑,另一方面也反映出下游需求的稳步释放。苯乙烯期货持仓量攀升至42.34万手的阶段性高位,说明市场对后市行情持乐观态度,投资者积极建仓。这种期现货齐涨、持仓量放大的格局,往往预示着价格上行动能充足。

对于本轮芳烃系列产品集体上涨,机构普遍认为并非单一因素驱动,而是成本支撑、供应扰动与宏观情绪共振的结果。

纯苯作为芳烃产业链的源头产品,近期呈现明显的上涨态势,期货与现货价格齐头并进,市场表现强劲。纯苯的价格强势领涨,带动了整个芳烃链条成本重心上移。而其作为炼油、乙烯裂解、PX生产过程中的副产品,供给具有刚性特征,在国内PX装置高负荷运行背景下,存量装置难以提供进一步增量。

这种成本端的刚性支撑,使得芳烃产业链价格具备了较强的向上动能。纯苯作为副产品,其产量与炼油、乙烯裂解、PX主装置的开工率直接相关。当前国内PX装置高负荷运行,意味着纯苯产量增长空间有限,供给弹性较小。在需求保持稳定的情况下,供给刚性导致价格易涨难跌。

国内外装置意外减产加剧短期紧张。据行业监测,韩国GSCaltex和SK Geocentric等亚洲主要PX生产商已降低开工率至60-85%水平,中国部分260万吨/年PX装置也进入检修期。同时,随着海外乙烯、炼油装置退出及原料轻质化趋势,副产芳烃供给减少,进口存在缩量预期。

韩国作为亚洲重要的PX供应国,其主要生产商开工率降至60-85%水平,意味着区域供应能力下降15%-40%。中国部分260万吨/年PX装置进入检修期,以单套装置计算,检修期间将减少月度供应约21.7万吨(260万吨÷12个月)。这些供应端的扰动因素叠加,在短期内对市场形成明显的供应缺口,推升价格上行。

海外炼油装置退出及原料轻质化趋势,是影响芳烃供给的长期因素。轻质化原料(如乙烷、丙烷)裂解产出的芳烃比例远低于重质原料(如石脑油),这导致全球芳烃供给增速放缓,进口缩量预期强化了国内市场的紧张情绪。

市场情绪方面,中石化多次上调报价挺价,芳烃港口库存迎来首次去库(华东港口纯苯库存29.7万吨,环比降8.33%),利多情绪沿产业链传导,进一步巩固涨价态势。

中石化作为国内芳烃市场的龙头企业,其报价调整对市场具有风向标意义。多次上调报价释放出明确的挺价信号,引导市场预期向好。华东港口纯苯库存环比降8.33%,是市场去库存的重要信号。库存下降意味着供需关系改善,现货紧张程度加剧,支撑价格继续上行。

利多情绪沿产业链传导,形成了"纯苯涨→PX涨→PTA涨→聚酯涨"的联动效应。这种预期自我强化的机制,在短期内会放大价格上涨的幅度和速度。当前化工板块底部企稳,芳烃产业链凭借强劲基本面,正成为目前市场关注度最高的领域之一。

目前,中国已成为全球芳烃产能最主要的集中地,2020-2025年期间贡献全球纯苯近九成新增产能。随着国内炼化一体化项目投产进入尾声,全球芳烃产能增速将大幅下滑,存量产能的稀缺性价值凸显。而石化作为后发优势的行业,头部企业集中在近几年产能扩张,成本优势和碳排放优势进一步强化,强者恒强。

中国贡献全球纯苯近九成新增产能,说明全球芳烃产业重心已向中国转移。这种产能格局的变化,使中国企业在全球芳烃市场中的话语权显著增强。国内炼化一体化项目投产进入尾声,意味着行业从"产能扩张期"进入"存量竞争期"。在这一阶段,具备规模优势、成本优势和一体化布局的龙头企业将占据更有利的竞争位置。

因此,具备规模优势的龙头企业,如荣盛石化、恒力石化、东方盛虹、恒逸石化等在本轮芳烃行情上行中充分受益。以荣盛石化为例,其股价在1月19日至1月23日单周涨幅高达17.87%,显著跑赢炼化板块整体表现。

作为国内炼化一体化龙头企业,荣盛石化主导运营的浙石化4000万吨/年炼化一体化项目,具备"原油—PX—PTA—聚酯"的全产业链贯通能力,炼化一体化率全球第一,可根据下游需求灵活调配生产策略。

在芳烃系列产能上,荣盛石化具备绝对性优势,其拥有PX产能1040万吨/年、PTA产能2150万吨/年,均为全球最大规模;纯苯产能280万吨/年(另有中金石化48万吨/年产能),位居国内前列;苯乙烯产能130万吨/年。公司芳烃板块盈利能力有望充分受益于本轮全产业链涨价潮。

荣盛石化的案例充分体现了炼化一体化的优势。原油—PX—PTA—聚酯的全产业链贯通能力,使公司能够在产业链各环节价格波动中实现利润最大化。当PX、PTA价格上涨时,公司既是原料供应商也是产品生产商,能够锁定更多产业链利润。1040万吨/年PX产能、2150万吨/年PTA产能的规模优势,使公司在原料采购、产品销售方面具备更强的议价能力。

而从中长期来看,芳烃板块景气周期还将延续。芳烃产能增速远低于烯烃,2025年PTA全年无新增产能,PX、苯乙烯新增产能集中在三季度后释放,而下游聚酯需求稳步释放,供需关系改善确定性较强。

2019-2024年中国纯苯表观消费量年均增速近13%,其中下游国产替代贡献约6个百分点,内生需求增长贡献约7个百分点,长期向好趋势明确。

2025年PTA全年无新增产能,意味着供给端增长停滞,而下游聚酯需求稳步释放,供需缺口将逐步显现。PX、苯乙烯新增产能集中在三季度后释放,说明上半年供应偏紧格局将延续,为价格提供支撑。

中国纯苯表观消费量年均增速近13%的数据,远高于GDP增速,反映出芳烃下游应用领域的快速扩张。下游国产替代贡献约6个百分点,说明国内苯胺、苯酚、己内酰胺等产品对进口的替代正在加速;内生需求增长贡献约7个百分点,反映出电子化学品、医药中间体、高端材料等新兴领域对芳烃的需求持续增长。

因此,荣盛石化等具备规模优势与一体化布局的龙头企业,将在本轮景气周期中持续获得超额收益。对于化工行业从业者,建议密切关注芳烃产业链库存变化、装置检修进度、下游需求释放节奏,以及龙头企业的产能利用率和盈利能力变化,把握本轮芳烃行情的交易机会和投资窗口期。

来源:化工平头哥、生意社、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274