MMA市场:地缘冲击推涨49%背后,产能扩张与需求分化的结构性博弈

一、行业现状:裕龙投产叠加产能跃升,中国跃居全球最大MMA生

2026-03-24 14:07:54近日,裕龙石化裕龙岛炼化一体化项目(一期)配套10万吨/年MMA装置成功产出合格产品并实现硫酸铵产品下线,是国内MMA产能扩张提速的最新注脚。

从行业全局看,中国MMA产业经历了2005至2016年的初创期、2017至2020年的稳步增长期和2021至2025年的快速扩张期三个阶段。截至2025年12月,国内MMA产能已达285.5万吨/年,直逼300万吨/年——这一数字较2022年的215万吨/年再度大幅跃升,较2019年首次突破百万吨时已近乎翻倍,中国已成为全球最大MMA生产国。2026年预计新增产能30万吨/年,产能扩张势头仍在持续。

产能分布呈现显著区域集聚特征。华东和华北地区合计占据全国63.47%的产能,其中华东以**35.78%的占比稳居全国最大产区,物流便利与贴近下游消费市场是其核心区位优势。企业集中度方面,2024年头部企业产能占比超70%,重庆奕翔化工产能占比14.0%居首,江苏斯尔邦石化以12.7%**紧随其后。

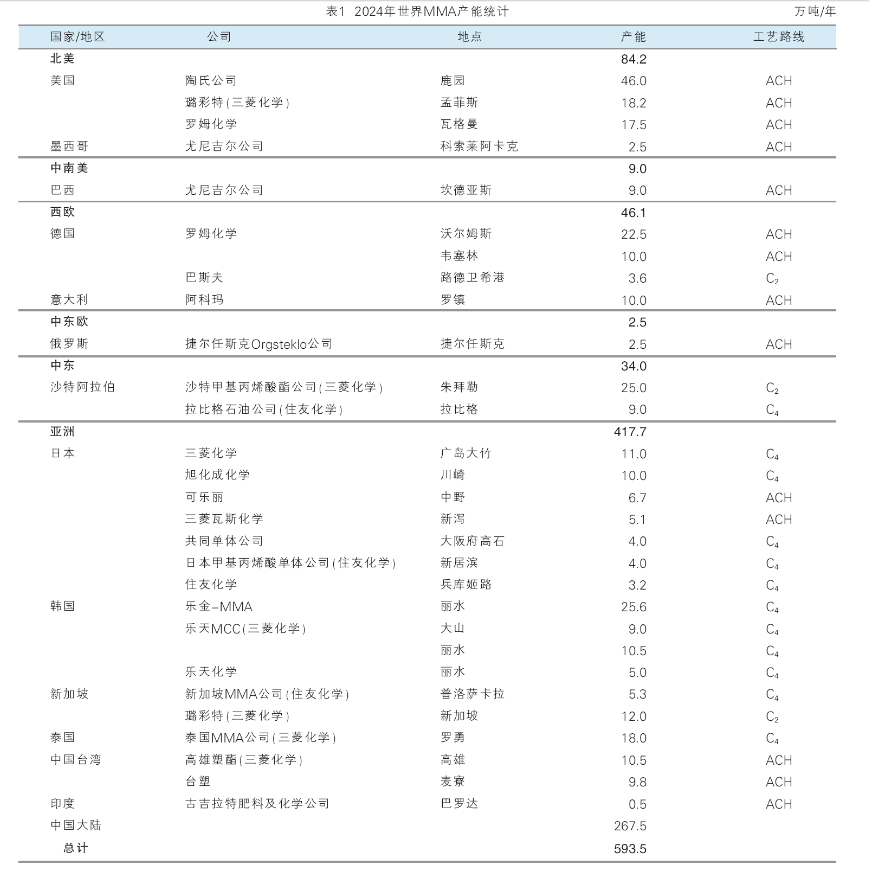

国内主要 MMA产能统计

二、技术格局:国产工艺持续突破,C2路线填补空白

全球乙烯法MMA核心技术长期由巴斯夫(BASF)、璐彩特(Lucite,现属三菱化学)等国际巨头主导,工艺成熟、规模化程度高、产品质量稳定。国内技术突破近年明显提速:上海华谊集团自主开发出异丁烯两步氧化及酯化清洁生产MMA技术,打破日本技术垄断;2021至2024年国内以ACH法和C4法两种工艺为主;2025年盘锦三力5万吨/年C2法MMA装置投产,填补了国内C2工艺产能空白,为行业引入全新技术路线。工艺多元化与国产化进程的双轮驱动,正在重塑MMA行业的技术竞争格局。

三、市场走势:地缘冲击短期暴涨,产能释放压制中期价格

受中东地缘局势影响,2026年3月MMA价格出现大幅上涨。以华东市场为例,截至3月9日,价格较2月28日上涨约4400元/吨,涨幅达49.74%,均价突破10000元/吨。这一涨幅背后,是多重利空因素的叠加共振:能源价格飙升推高成本端,运费上涨压缩进口利润,进口船期延迟、交货周期拉长引发市场恐慌,套利窗口关闭或仅小幅打开进一步加剧供应担忧。沙特等中东地区货源到港受阻,令原本已趋紧的进口供应雪上加霜,2026年进口量预期缩减至8.08万吨。

从全年供需测算来看,2026年MMA产量预计增至182万吨,加上进口8.08万吨,总供应量约190.08万吨,同比增长19%;出口量下降至25.91万吨,下游消费量在140万吨以上,总需求同比提升约11%。供应增速明显快于需求增速,价格中枢趋弱是中期主线。2025年MMA均价已较上年下降26%至10230元/吨,这一下行趋势在产能持续投放背景下仍有延续压力。

短期来看,受成本端支撑与进口忧虑驱动,价格偏强运行;4至5月后随国内新增产能集中投放,价格面临明显回落压力,市场期待二季度建筑等下游行业回暖能对需求形成一定托底。

2026至2030年,MMA消费量预计进一步增长,PMMA粒子将成为最重要的需求增量来源。2026至2028年国内PMMA粒子行业将进入高速建设期,预计2026至2030年累计新增产能154.4万吨/年,年均复合增长率约25%,国内自给率将大幅提升。这一变化将从根本上扭转中国MMA长期依赖进口的格局,中国在全球MMA贸易中的进出口角色将发生深刻转变。

对化工贸易商而言,当前操作重点在于把握地缘冲击带来的短期价格窗口,同时密切跟踪4至5月国内新增产能的实际落地节奏,避免在价格高位被动接货。中长期布局则需前瞻PMMA产业链快速扩张带来的MMA需求增量机遇,提前布局供应渠道与客户结构调整。

来源:中国化工信息周刊、《中国化工信息》杂志、马后炮化工、智研产业研究院、中国化学三化建、丙烯酸及酯、隆众资讯订阅号、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274