未来18个月,全球超3000万吨乙烯产能将关停?

2026年5月亚洲石化大会(APIC)上,波士顿咨询董事总经

2026-07-01 09:47:242026年5月亚洲石化大会(APIC)上,波士顿咨询董事总经理阿伦·拉贾马尼发出重磅判断:未来12-18个月,全球合计超3000万吨/年乙烯低效产能必须永久关停,行业正式进入集中整合周期。这些装置均为长期亏损、无竞争力的老旧装置,无论油价短期如何波动,最终都将退出历史舞台。

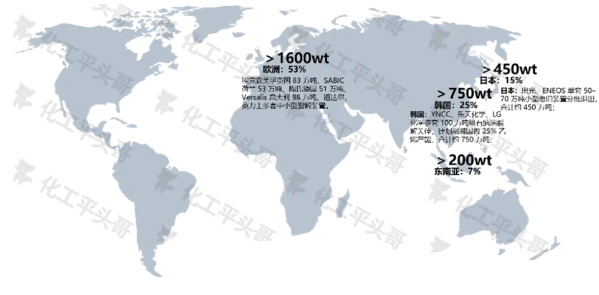

一、3000万吨出清地图:欧洲占53%,东北亚占40%

欧洲(超1600万吨,占53%): 2024年至2026年上半年已永久退出约450万吨,未来12-18个月计划再淘汰1100万吨老旧石脑油裂解产能。代表性案例包括:埃克森美孚英国83万吨、SABIC荷兰53万吨、陶氏德国51万吨、Versalis意大利98万吨,以及道达尔、英力士旗下多套中小型裂解装置。这些装置自2022年欧洲能源危机以来持续亏损,开工率长期维持在75%以下,且多为单一石脑油路线,缺乏原料灵活性。

图1 未来全球淘汰3000万吨乙烯装置分布

东北亚(超1200万吨,占40%): 主要集中在日本和韩国。韩国政府主动推动行业并购重组,YNCC、乐天化学、LG化学多套百万吨级石脑油裂解计划关停,合计削减国内约25%乙烯产能,约750万吨。日本方面,出光、ENEOS等企业单套50-70万吨老旧小型装置分批退出,合计约450万吨。

其他地区(超200万吨,占7%): 主要为东南亚、澳洲等中小老旧裂解装置,无规模化优势,不具备一体化模式,将随当地产业调整陆续出清。

值得注意的是,中国不在此次3000万吨清单之内。波士顿咨询明确指出,中国新增产能以大型炼化一体化、煤制烯烃、轻烃裂解为主,单套规模大、原料路线多元;国内淘汰的主要是30万吨及以内老旧装置,通过产能置换方式关停,不计入全球结构性出清范围。

二、出清背后的四重驱动力

① 成本分层固化,欧日韩装置深陷亏损

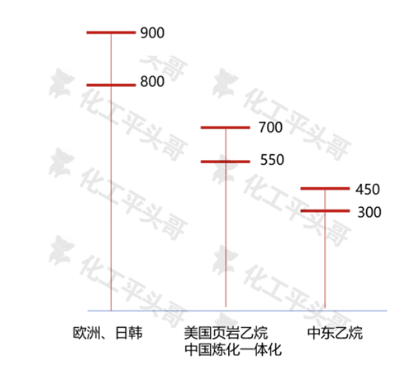

全球乙烯生产成本已明显分化为三个梯队:中东乙烷裂解成本不高于450美元/吨;美国页岩乙烷及中国大型一体化装置成本在550-700美元/吨;欧洲和日韩以进口石脑油为原料的装置成本超过800美元/吨。欧日韩与最低成本之间存在超过400美元/吨的裂解价差,在全球竞争加剧背景下,持续亏损是必然结果。

图2 不同地区乙烯成本区间对比(美元/t)

② 一体化模式缺失,抗风险能力弱

中东化工企业、中国头部炼化企业(如中国石化、恒力、荣盛、宝丰等)均深度配套PE、PP、乙二醇、PVC等下游装置,产业链完善程度直接决定了抗周期能力。而欧洲、日韩大量存在单一裂解厂,乙烯以外销为主,利润完全随原料波动,抗风险能力极弱。

③ 全球贸易格局重塑,廉价货持续替代本土产能

美国页岩油气革命副产的廉价乙烷,造就了美国与中东乙烯的成本优势;中东低成本乙烯衍生物持续出口欧洲、日韩,持续挤压本土装置市场份额。叠加欧盟碳边境税的实施,本土产品出口成本进一步抬升,海外低价货对欧洲市场形成致命冲击。

④ 碳政策与新技术双重夹击

2026年欧洲碳关税全面落地,日韩碳中和能耗新规同步推进,老旧装置节能改造与CCUS投入已远超资产本身价值,企业普遍选择直接关停而非技改。新一代乙烷裂解、煤制烯烃、绿氢乙烯工艺的持续投产,更进一步压缩了老旧蒸汽裂解装置的生存空间。

三、对中国化工产业的战略影响

全球3000万吨乙烯的结构性出清,将从三个维度对中国化工产业形成利好:

价格中枢抬升: 大规模供给收缩将推动全球乙烯行业开工率回归健康区间,PE、PP、乙二醇等下游产品的价格中枢有望持续上移,改善国内生产企业的盈利预期。

产能集中红利: 全球石化产能将加速向中东和中国等低成本一体化产区集中,中国头部炼化企业在全球市场的份额与定价话语权将进一步提升。

出口窗口扩大: 随着欧日韩本土产能持续萎缩,其对中国及中东石化产品的进口依赖将系统性增加,为中国化工产品打开更大的出口窗口,值得贸易商提前布局。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274