中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:47

近年来企业出海热潮持续升温,马来西亚凭借其独特的地理位置、丰富的资源禀赋和完善的政策体系,成为中国化工企业海外投资的重要目的地。本报告通过对马来西亚化工产业现状、发展趋势、政策环境、资源结构及投资机会的深入分析,为投资者提供全面的决策参考。

核心发现:马来西亚化工产业正处于转型升级关键期,从传统基础化工向绿色化工、生物基材料和循环经济转型,预计2025-2028年行业年均复合增长率为5%-6%。中国企业在产业链延伸、绿色技术和特种化学品领域具有显著合作空间。

一、马来西亚化工产业发展概况

马来西亚地处东南亚核心位置,国土面积约33万平方公里,人口3370万。人口结构中马来裔占70.1%,华裔占22.6%,印度裔占6.6%,其他种族占0.7%。国语为马来语,英语为通用语言,华语使用较为广泛,为中国企业投资提供了良好的语言环境。

从宏观经济表现看,2023年马来西亚GDP达到4155.70亿美元,预计2024-2025年经济增长率为4.4%,经济发展稳健。化工产业作为马来西亚经济支柱产业之一,2022年对GDP贡献率达到7%,占制造业总产值的12.5%,产业地位举足轻重。

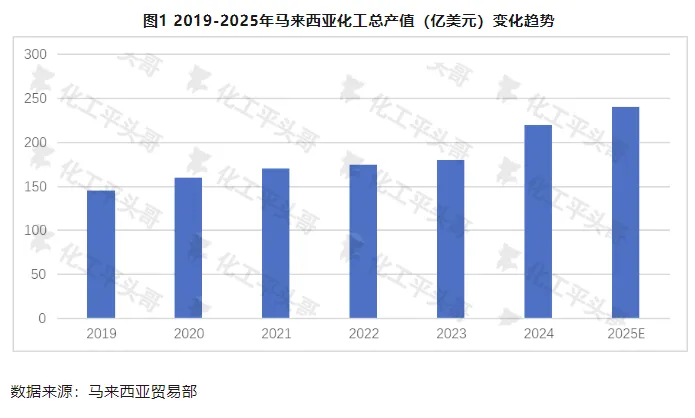

马来西亚化工产业在过去几年保持稳步增长态势。2024年化工行业总产出价值约为800亿-900亿林吉特,折合约180亿-200亿美元。从历史数据看,2019年-2024年期间,马来西亚化工总产值以约9%的速度增长,显示出强劲的发展势头。

然而,据马来西亚贸易部部长预测,未来产业增长可能会放缓至4%-5%的水平,这主要反映了全球化工行业增长放缓以及产业结构调整的影响。尽管如此,预计2025-2028年行业年均复合增长率仍将保持在5%-6%的健康水平。

马来西亚化工产业呈现出典型的资源型特征,作为初级石化产品净出口国,在烯烃、甲醇、芳烃等基础化工产品方面具有一定的出口能力。这一特征反映出马来西亚化工产业链相对较短,产品精细化程度有待提升。

国际化工巨头纷纷选择在马来西亚建厂,通过延长产业链来巩固市场地位。典型案例包括巴斯夫与马来西亚国家石油公司合资成立的BPC公司,其在关丹的异辛酸装置于2024年三季度投产,年产能翻倍至6万吨,专门满足亚太市场需求。此外,液化空气、林德等国际工业气体巨头也在马来西亚设立生产基地。

二、产业发展趋势与战略重点

马来西亚国家石油公司作为该国化工产业的核心力量,正在推进多个重点项目。在关丹一体化基地,重点发展丙烯酸、丁二醇等大宗化学品生产;在柔佛石化区,聚焦于烯烃、芳烃和炼油装置的建设;在彭亨化学品园,重点发展特种化学品和绿色氢能项目。

这一布局体现了马来西亚化工产业从基础化工向高附加值产品转型的战略意图,同时也为国际投资者提供了明确的合作方向。

马来西亚正在加速布局绿氢产业,将其作为未来化工产业发展的重要方向。砂拉越州推进的42亿美元绿氢项目计划于2027年投产,首期年产15万吨绿氨用于出口韩国,展现出马来西亚在绿氢领域的雄心。

2025年4月,国富氢能与砂拉越州达成合作协议,拟建设首期10吨/天的绿氢液化工厂,推动氢能在交通和高附加值领域的应用。霹雳州60兆瓦漂浮光伏制氢项目预计2027年投产,将成为马来西亚首个大规模绿氢生产基地。

政府设定了到2030年实现10GW可再生能源转型的目标,为绿氢产业的发展提供了强有力的政策支撑。随着可再生能源装机容量的不断增加,绿氢产能将逐步释放,为化工产业的绿色转型提供重要支撑。

马来西亚作为全球第二大棕榈油生产国,正在充分利用这一资源优势发展生物基材料产业。通过将棕榈油转化为高附加值的生物基产品,马来西亚在生物基材料领域具有独特的竞争优势。

东南亚生物塑料市场预计将保持超过10%的年复合增长率,马来西亚在软包装、电子等领域的生物质材料应用潜力显著。这为投资者在生物基材料领域寻找合作机会提供了良好的市场前景。

马来西亚积极推动废塑料回收和生物质循环利用,形成了具有特色的循环经济发展模式。United Caps的自动化工厂专门生产可持续包装材料,棕榈空果串被转化为颗粒燃料,木材废弃物则用于生产木胶粉和生物炭。

政府通过《2030年化学工业路线图》,计划将化工行业总增加值占比从3.4%提升至4.5%,重点发展循环经济和绿色氢能,为产业的可持续发展提供了明确的政策指引。

三、政策环境分析

马来西亚化工产业的政策环境呈现出严格合规约束与战略导向激励并存的特点。在约束方面,贸易保护措施日趋严格。自2025年5月7日起,马来西亚对原产于中国和印尼的PET塑料产品征收为期5年的反倾销税,对中国产品的税率为2.29%-11.74%,对印尼产品的税率为37.44%。这一措施旨在保护国内PET产业,可能会影响中马在塑料原料领域的贸易合作。

环保法规日益严格,马来西亚正逐步建立类似欧盟REACH的化学品监管体系,要求进口化学品进行注册、评估和授权。巴斯夫关丹基地已采用冷凝液汽提回收技术减少废水排放,以符合国际环保标准,为其他企业提供了合规示范。

循环经济法规要求更加严格,政府推动《固体废弃物循环经济蓝图(2025-2035年)》,要求2025年全国回收率达到40%,企业需通过"零废弃物填埋认证"才能获得政府补贴,并推广垃圾按量收费制度。企业必须承担生产者延伸责任,对废塑料回收和生物质循环利用提出强制要求。

在市场准入方面,马来西亚允许外资在制造业和化工行业持有100%股权,为外商投资提供了便利条件。然而,油气上游领域仍由马来西亚国家石油公司主导,外资需通过产量分成合同参与,这增加了投资的复杂性。

部分细分领域,如化肥、医药化学品等,需要通过本地合作伙伴获得生产许可,这些政策虽然增加了市场进入的复杂度,但也为与当地企业建立战略合作关系提供了机会。

对于符合国家发展战略的项目,马来西亚政府提供了多种激励政策。政府通过《氢能经济和技术路线图》对氢能相关项目提供财政支持和研发补贴,国富氢能与砂拉越州合作的10吨/天绿氢液化工厂项目就获得了当地政府的政策扶持。

税收优惠政策为投资者提供了实实在在的成本优势,特别是在绿色化工、生物基材料和循环经济等政府重点支持领域,投资者可以享受更加优惠的政策待遇。

四、资源禀赋与细分领域分析

马来西亚拥有560万公顷棕榈种植园,2024年棕榈油产量达到2000万吨,是全球第二大棕榈油生产国。棕榈油不仅可用于食品生产,还可转化为多种油脂化学品,包括脂肪醇、脂肪酸、生物柴油、环保型聚氨酯等高附加值产品。

马来西亚棕榈油局(MPOB)开发的棕榈基多元醇已成功用于生产绿色聚氨酯,并建立了试验工厂推动商业化应用。这一技术突破为棕榈油在化工领域的应用开辟了新的道路。

马来西亚拥有丰富的油气资源,马来西亚国家石油公司主导的天然气和原油开采为石化产业提供了稳定的基础原料供应。该公司拥有4个液化天然气设施和2个浮动LNG装置,乙烷裂解厂和乙烯生产设施主要集中在柔佛州和登嘉楼州。

2024年马来西亚国家石油公司石化产品销量增至1010万吨,重点推进关丹、柔佛等地的一体化基地建设。作为初级石化产品净出口国,马来西亚烯烃、芳烃净出口约76万吨,甲醇是重要的出口产品。

马来西亚化肥和农用品产业具有一定规模,主要生产商包括东盟宾都鲁化肥、沙巴化肥等企业。2024年化肥产量约600万吨,为农业发展提供了有力支撑,同时也为化工投资者提供了潜在的合作机会。

马来西亚是全球第四大橡胶生产国,橡胶种植面积超过100万公顷,主要用于生产天然橡胶制品,如手套、轮胎等,同时也有合成橡胶的生产。橡胶及制品行业的快速发展,使其成为中国等外资企业在马来西亚投资建厂的重要选择方向之一。

马来西亚拥有丰富的农业废弃物资源,如棕榈空果串、木材废料等,为生物质化工的发展提供了充足的原料保障。中国企业可以通过技术输出,充分利用这些生物质资源进行高附加值产品的生产。

具体应用包括利用棕榈果废弃物替代木材制浆造纸,木材资源用于生产木胶粉,以及波顿化工的炭醛松脂提炼产品和木材防腐剂等。这些应用不仅有助于资源的充分利用,还能够创造可观的经济效益。

五、国际合作机会与发展前景

马来西亚石化产业链相对较短,产品精细化程度不高,目前主要依赖基础能源产品的深加工,基础化工原料存在一定的出口规模。中国企业可以与马来西亚在产业链延伸方面开展深度合作,通过技术输出和投资建厂,提高产品范围和精细化程度。

这种合作模式不仅有助于马来西亚化工产业的转型升级,也为中国企业拓展海外市场、优化产业布局提供了重要机遇。

绿氢、绿氨、生物基材料是中马国际合作的核心项目领域。两国在光伏制氢、甲醇合成等领域的合作项目预计将加速落地,为绿色生物质能源项目的合作提供模板和必要的基础保障。

中国在光伏技术、电解水制氢、氢能储运等领域具有技术优势,马来西亚在可再生能源资源和政策支持方面具有比较优势,双方合作具有很强的互补性。

特种化学品、电子材料、工程塑料等细分市场受到国际化工巨头的青睐,中国有实力的企业及技术提供商在这些领域也具备一定的合作空间。

这些高附加值产品的市场需求稳定增长,技术壁垒相对较高,为有技术实力的中国企业提供了差异化竞争的机会。

六、投资风险评估与应对策略

政策与合规风险:反倾销政策的影响不容忽视,马来西亚对中国PET树脂(税率2.29%-11.74%)和乙醇胺(税率18.3%-20.3%)实施反倾销措施,可能引发其他化工品类的连锁反应。油气资源的垄断地位可能带来原料供应稳定性风险,外资需通过产量分成合同参与上游领域。

化学品监管体系的建立要求企业在进口化学品注册、评估和授权方面投入更多成本。未来政策变化的不确定性为投资决策带来了额外的复杂性。

市场竞争风险:中国与东盟在基础化工产品领域存在直接竞争,东盟国家通过低成本优势吸引外资转移产能。马来西亚在基础化学品出口方面与中国市场形成直接竞争关系,可能加剧亚洲内部的市场竞争格局。

环境合规风险:马来西亚不断推动石化企业绿色转型,《固体废弃物循环经济蓝图(2025-2035年)》要求企业承担生产者延伸责任,废塑料回收和生物质循环利用成为强制要求。这些要求可能增加企业的运营成本,削弱在当地投资的低成本优势。

自然灾害风险:马来西亚作为多面环海的热带国家,洪水、台风、地质塌陷、海风等自然灾害可能对生产设备造成腐蚀和损害,需要在投资规划中充分考虑。

短期策略:采用"风险可控、绿色转型、产业链延伸"的核心投资策略,一定程度上规避贸易壁垒,充分利用税收优惠和园区集群效应降低运营成本。

中期策略:积极布局绿氢、生物基材料等新兴领域,提升技术的本地化能力,建立与当地政府和企业的战略合作关系。

长期策略:通过RCEP和"一带一路"倡议深化产业链整合,巩固亚太化工枢纽地位,建立动态风险管理体系,在合规要求与业务增长之间实现平衡。

七、投资建议与展望

绿色化工领域:抓住马来西亚绿氢产业发展机遇,在光伏制氢、氢能储运、绿氨生产等领域寻找投资机会。

生物基材料领域:充分利用马来西亚棕榈油资源优势,发展生物基塑料、生物柴油、环保型聚氨酯等产品。

循环经济领域:参与废塑料回收、生物质循环利用等项目,符合政府政策导向,享受相关补贴政策。

特种化学品领域:在电子材料、工程塑料、精细化学品等高附加值领域寻找合作机会。

分阶段投资:采用试点项目先行、逐步扩大规模的策略,降低投资风险。

本地化合作:与马来西亚本地企业建立战略合作关系,充分利用本地资源和政策优势。

技术输出:通过技术许可、合资建厂等方式,将中国的先进技术和管理经验引入马来西亚。

政策对接:密切关注马来西亚政府的产业政策变化,及时调整投资策略。

随着全球化工产业向绿色化、智能化、高端化方向发展,马来西亚化工产业正迎来转型升级的重要机遇期。中国企业通过在马来西亚的投资布局,不仅可以获得成本优势和市场机会,还能够在全球化工产业链中占据更有利的位置。

预计到2030年,马来西亚化工产业将在绿色化工、生物基材料、循环经济等领域取得重大突破,成为亚太地区重要的化工产业基地。中国企业应抓住这一历史性机遇,积极参与马来西亚化工产业的发展,实现互利共赢的合作格局。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

1.1 国家基本情况

1.2 产业规模与增长态势

1.3 产业结构特征

2.1 国家石油公司主导的产业布局

2.2 绿色氢能产业快速崛起

2.3 生物基材料产业优势显著

2.4 循环经济发展模式

3.1 政策约束体系

3.2 市场准入政策

3.3 政策激励措施

4.1 棕榈油资源优势

4.2 油气资源基础

4.3 化肥产业规模

4.4 橡胶及制品产业

4.5 生物质化工潜力

5.1 产业链延伸合作

5.2 绿色技术合作

5.3 特种化学品市场

6.1 主要风险识别

6.2 风险应对策略

7.1 重点投资领域

7.2 投资策略建议

7.3 发展前景展望

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274