39亿!诚志股份押注MMA-PMMA一体化,乙烯产业链再向下延伸

一、项目基本情况 4月15日晚,诚志股份公告披露

2026-04-17 11:27:23政策背景:工业经济稳增长的战略部署

这一政策导向为包括环氧树脂在内的化工行业指明了发展方向,即在稳增长的总体目标下,实现结构优化和质量提升的有机统一。

行业现状:产能扩张与需求增长的结构性失衡

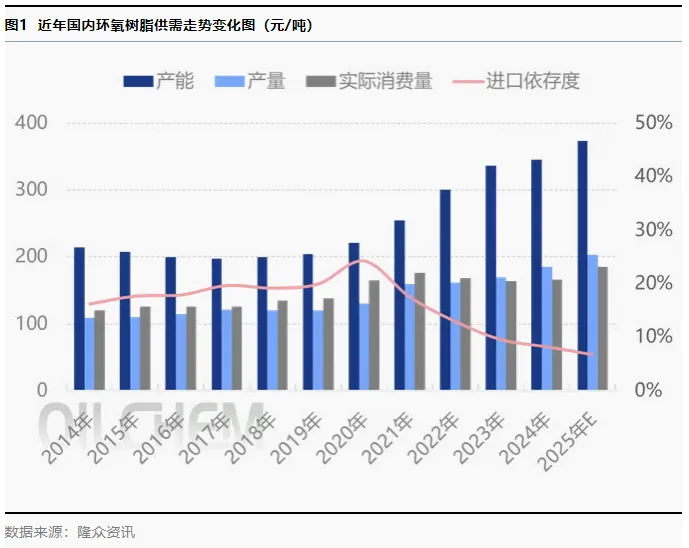

据统计,中国环氧树脂行业经历了十余年的高速发展期。产能规模从2014年的不足220万吨跃升至2025年的370万吨以上,增幅达1.74倍,年复合增长率5.17%。这一扩张速度使得中国已占据全球环氧树脂产能的54%,稳居全球最大生产供应国地位。

产量方面同样保持强劲增长态势,从2014年的不足110万吨增至2025年的202万吨,年复合增长率5.83%,略高于产能增长速度,显示出行业整体产能利用率的相对稳定。

市场需求端的表现相对温和。在房地产、基建、汽车、5G、新能源等下游产业带动下,环氧树脂消费量从2014年的120万吨增长至2025年的185万吨,年复合增长率4.01%。这一增速明显落后于产能扩张的5.17%,形成了供需增长不匹配的结构性矛盾。

投资企业大批上马基础环氧树脂装置是造成当前供需失衡的主要原因。2021年以来的集中扩产周期使得基础双酚A型环氧树脂出现严重供过于求局面,企业产能利用率持续走低,行业利润空间被大幅压缩。这种粗放式的产能扩张模式导致了中低端产能过剩与高端供给不足并存的结构性问题。

面对严峻的市场环境和"内卷式"竞争,2025年以来反内卷政策密集出台。国家发展改革委明确表示将综合整治"内卷式"竞争,积极化解行业供大于求的阶段性矛盾。环氧树脂行业正在经历政策驱动的深层次变革,主要体现在以下三个维度:

通过提升环保标准、实施能耗双控等政策工具,建立市场化的产能出清机制。这种"倒逼式"改革有助于加速淘汰技术落后、能耗偏高的产能,推动行业供需格局重新平衡。环保标准的持续提升将成为区分优质产能与落后产能的重要标准,促使企业在环保投入和技术升级方面加大力度。

针对电子封装、航空航天等高端应用领域的环氧树脂仍主要依赖进口的现状,政策通过研发补贴、税收优惠等激励措施,引导生产企业向特种树脂、复合材料等高附加值领域转型。这种政策导向有助于改变行业同质化竞争的局面,推动企业在技术创新和产品差异化方面寻求突破。

通过建立行业自律公约、完善价格监测预警机制等措施,遏制恶性价格竞争,培育"技术创新→溢价能力→利润反哺研发"的良性发展循环。这种政策设计旨在改变过度依赖价格竞争的发展模式,引导行业向价值竞争转型。

未来发展趋势与挑战

尽管当前面临供过于求的局面,但未来五年国内环氧树脂行业仍有多套生产装置计划投产。预计到2030年,国内环氧树脂产能将突破570万吨,行业供应过剩问题可能进一步加剧。这种产能扩张的惯性反映了投资决策与市场供需状况之间的时滞效应。

在产能基数持续扩大的背景下,国内环氧树脂市场竞争已从传统的产品品质和服务比拼,逐步转向更加激烈的成本控制和价格博弈。成本竞争力已成为企业生存发展的核心指标,这要求企业在原料采购、生产工艺、能效管理等各个环节实现精细化管理。

面对供需失衡的挑战,环氧树脂生产企业普遍采用调整产能利用率的方式来实现供需平衡的动态调控。这种灵活的生产策略有助于缓解市场压力,但同时也反映了行业缺乏有效的产能规划协调机制。

结论与展望

中国环氧树脂行业正处于从规模扩张向质量提升转型的关键时期。在政策引导和市场倒逼的双重作用下,行业将经历一个痛苦但必要的调整过程。只有坚持创新驱动的发展路径,加快向高端化、差异化、绿色化转型,才能推动行业走向健康、可持续的高质量发展轨道,在全球产业链中占据更有利的竞争位置。

对于企业而言,当前的挑战同时也是机遇。能够在这轮调整中率先完成转型升级的企业,将在未来的市场竞争中获得更大的发展空间和盈利能力。而那些仍然停留在传统发展模式的企业,可能面临更加严峻的生存挑战。

来源:隆众资讯、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274