中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:47金秋十月,辽阳石化迎来战略性突破。历经400余天的持续攻坚,第八分公司项目团队于10月10日成功实现10万吨/年尼龙66项目一次性投料开车成功,这一成果标志着中国石油在尼龙产业链国产化进程中取得关键进展。

该项目总投资达12.1亿元,于2024年3月15日正式开工建设,并于2025年7月按期完成中交。项目涵盖四大核心装置:5万吨/年己二腈装置、5万吨/年己二胺装置、12万吨/年成盐装置以及10万吨/年尼龙66装置。这一布局构建了从己二酸到己二腈、己二胺,再到尼龙66的完整产业链条,实现了关键中间体的一体化生产,有效降低了产业链协同成本。

辽阳石化作为中国石油天然气股份有限公司下属的特大型石油化工联合企业,自1999年成立以来,已建成炼油、芳烃、烯烃等主要生产线,拥有炼化主体生产装置58套、辅助生产装置38套。此次尼龙66项目的成功投产,是其实现"特色产业特色产品巨人"战略目标的关键一步,将有效补齐中国石油尼龙产业链短板。值得关注的是,辽阳石化同步推进的年产4万吨超高分子量聚乙烯扩能改造项目(总投资2.11亿元)也在稳步实施,进一步丰富其高端化工产品矩阵。

技术自主化:打破国外垄断的十年攻坚

辽阳石化在尼龙66领域的布局可追溯至上世纪,曾是国内首家实现大规模尼龙66生产的企业,采用法国罗地亚公司专利技术,拥有2万吨/年己二腈、2万吨/年己二胺及1.5万吨/年尼龙产能,积累了丰富的长周期稳定运行经验。

然而,核心技术受制于人的现状促使辽阳石化走上自主创新之路。自2012年起,公司启动己二腈合成技术科研立项,并同步开展以己二酸和己二胺为原料的尼龙66成套技术攻关。2018年7月,辽阳石化与中国昆仑工程有限公司建立战略合作,持续推进己二腈、己二胺工程化技术和流程化研究。经过多年技术攻关,成功开发出更先进、更环保的成套技术工艺包。2024年3月,双方再次合作,改扩建5万吨/年己二酸氨化法己二腈装置,实现了关键技术的完全自主可控。

己二腈作为尼龙66产业链的核心瓶颈环节,其国产化突破具有重大战略意义。长期以来,全球己二腈产能高度集中于少数国际巨头,中国市场高度依赖进口。辽阳石化己二腈装置的成功投产,将有效缓解国内PA66产业链上游原材料紧缺局面,为下游尼龙66产业发展提供更稳定的供应保障。

产业格局:产能激增与盈利挑战并存

全球尼龙66产业正经历快速扩张期。截至2024年底,全球PA66总产能达351万吨/年,同比增长16%。行业呈现显著的集中化特征,前十大供应商产能占比约80%,前三强企业合计贡献47%产能。2024年全球PA66产量约228万吨,按年末产能口径计算,行业平均开工率仅维持在65%的低位水平,市场已呈现供大于求格局。

从区域分布看,全球PA66生产主要集中在东北亚、北美和西欧。中国作为最大生产国,产能规模已达129万吨/年,占全球总产能的37%。2018年至2024年期间,中国PA66行业规模年均增长16%,远超大宗化学品平均增速,成为化工行业增长最快的细分领域之一。截至2024年底,国内PA66产能已突破120万吨/年,创历史新高。

然而,产能的爆发式增长也带来了严峻的市场挑战。目前国内尼龙66在建及拟建项目涉及企业约30家,规划总产能超873万吨/年,叠加已投产产能,合计超1000万吨。新和成、中国化学天辰齐翔、英威达、华峰集团、神马股份、恒力石化等行业巨头纷纷加码布局。预计2025年国内产能将达200-250万吨/年,较当前水平接近翻倍。

市场展望:价格承压下的结构性机遇

尽管产能扩张迅猛,PA66市场价格却呈现明显下跌态势。从历史高点的3.3万元/吨跌至当前2万元/吨左右,跌幅近40%。2024年中国PA66行业理论利润率预计仅为3.5%,盈利水平面临较大压力。

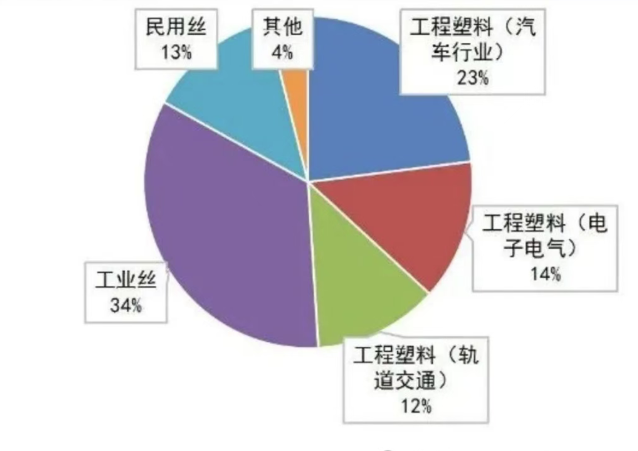

从需求结构看,2024年全球PA66消费量约228万吨,主要应用于工程塑料、工业丝、民用丝等领域,其中工程塑料以47%的消费占比位居首位。随着新能源汽车轻量化、电子电器小型化、高端纺织品升级等需求持续释放,PA66在高性能化、功能化方向仍具备较大成长空间。

来源:烯烃产业创新与发展研习社、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274