万华化学三大项目扩能,化工行业将迎来哪些新变化?

近日,万华化学公示了三大项目的扩能计划,涵盖IPDA、PDM

2025-06-27 11:02:042025年上半年,双酚A市场在供需关系、成本波动以及政策等多重因素影响下,呈现出复杂多变的行情。以下将从市场供需、价格走势、成本利润等方面,对上半年双酚A市场进行详细分析。

一、市场供应情况

2025年上半年,双酚A市场供应呈现先紧后松的态势。上半年仅有一套18万吨/年的双酚A装置投产,但该装置于6月释放产能,对上半年整体供应量影响有限。不过,在现有双酚A产能利用率提升的推动下,供应量出现宽幅增加。

具体来看,春节期间装置运行稳定,但运输受限,导致节后供方库存压力明显。3月,双酚A行业开工提升至7成上方,月均开工在75%附近,供应量进一步增加。5月至6月,行业开工负荷从7成逐步提升至8成略上方,达到近三年新高,行业供应量保持持续增加趋势。

数据来源:百川盈孚

二、市场需求情况

双酚A的两大下游行业为环氧树脂及PC。上半年,这两大下游行业开工虽也有所提升,但需求增长未能与供应增长相匹配,供需矛盾依然突出。

春节后,终端需求恢复缓慢,下游环氧树脂及PC需求面均不理想。3月,两主力下游企业虽多恢复开工,对双酚A消耗量有所增加,但供应增量大于需求增量。进入6月,双酚A需求端进入淡季,进一步加剧了供需矛盾。

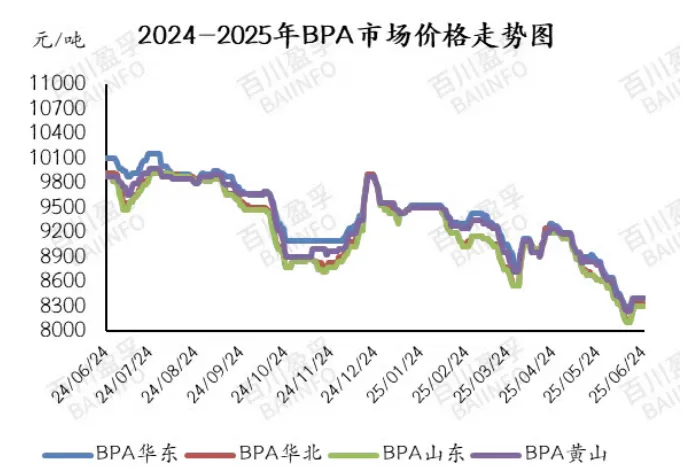

三、价格走势分析

上半年双酚A价格走势可分为以下六个阶段:

(一)第一阶段(1月初):停车装置复产,价格下跌

1月初,河南及北京传出双酚A装置计划复产的消息,叠加浙江双酚A竞拍价格宽幅下跌400元/吨,市场悲观气氛加重。厂商报盘向下至9300 - 9400元/吨,积极走货为主,下游逢低采购,交投有所放量。

(二)第二阶段(1月中旬 - 1月底):春节前备货,价格回升

1月中旬,华东、山东及黑龙江双酚A装置集中降负,厂商报盘回涨至9500 - 9600元/吨,贸易市场价格随即跟涨,市场低价货源逐步收紧。下游买涨心态及春节前备货需求下,交投略有提升,支撑商谈重心上移。1月底,供方库存无压,多交付合约及订单进行稳价操作,下游基本完成备货,采买节奏放缓,市场平稳过渡。

(三)第三阶段(春节后 - 2月底):开工高位,价格承压回落后反弹

春节归来,双酚A行业开工负荷提升至7成上方水平,节后供方库存压力明显。尽管上游原料酚酮价格上涨带来成本压力,但厂商仍积极去库,报盘向下。节后终端需求恢复缓慢,下游环氧树脂及PC需求不理想,且环氧树脂另一原料环氧氯丙烷价格大涨对双酚A价格形成压制。买盘在观望中多逢低适量补仓,华东市场商谈重心从节后刚返市的9525元/吨阴跌至9300元/吨。2月底,库存压力缓解后,厂商报盘反弹至9400 - 9450元/吨。

(四)第四阶段(3月 - 4月初):供需失衡与政策影响,价格下行

3月,双酚A行业开工提升至7成上方,供应增量大于需求增量,价格承压回落,华东市场价格从3月初的9425元/吨一路跌至月底的8775元/吨。4月初,供方交付合约库存无压,叠加临近清明节下游有补货需求,双酚A再次短暂止跌,华东反弹至9125元/吨。随后,4月4日特朗普实施对等关税,国际原油价格大幅连跌,大宗化工品受拖累普跌,双酚A上游纯苯及酚酮跌幅明显,部分双酚A业者看跌情绪较重,市场低价货源探出,刚需商谈重心下移,双酚A华东价格跌至9000元/吨。

(五)第五阶段(4月9日 - 4月下旬):政策缓解与供应缩减,价格回升

4月9日,特朗普宣布暂缓部分关税,原油价格大涨,双酚A上游强势反弹,成本端支撑增强,市场看空情绪减少,价格走稳。4月中附近,东北双酚A装置开工负荷下降,上海停车的双酚A装置推迟重启,现货供应缩减,叠加五一节前下游有备货需求,市场交投气氛提升,厂商出货节奏加快后集中上调报价,商谈重心上移,华东地区双酚A市场价格推涨至4月下旬的9300元/吨。

(六)第六阶段(5月 - 6月底):供应宽松与需求疲软,价格下探后反弹乏力

5月至6月,双酚A行业开工负荷提升至8成略上方,行业供应量保持增加趋势。五一假期期间原油价格持续下跌,节后上游端纯苯及酚酮价格均回落,成本面支撑下降,加之两下游行情疲软,市场看空气氛弥漫,价格承压回落,华东价格下跌至8900元/吨。5月12日,中美日内瓦经贸会谈联合声明,中美双方90天内取消共计91%的加征关税,贸易紧张情绪得以缓和,原油价格接连上涨,双酚A上游端纯苯及苯酚价格大涨,宏观及成本支撑强势支撑下,厂商报盘试探企稳,华东双酚A价格在8900 - 8950元/吨之间僵持。然而,需求跟进滞缓及部分业者积极走货下,双酚A市场在僵持近一周挺价仅一天后再次转跌。进入6月份,双酚A需求端进入淡季,但行业开工提升至近三年高位水平8成上方,供需矛盾难以缓解,价格持续承压下跌至6月中上旬,华东市场价格跌至8225元/吨。随后6月12日油价在中东局势紧张下大涨,双酚A顺势借力反弹,华东工厂报价上调至8650元/吨,因供需基本面未有实质性改善,市场反弹动力不足,涨幅空间受限。临近月底中东局势缓和,油价暴跌,又受山东新产品市场影响,市场看空情绪渐浓,市场恐再次下探。

四、成本与利润情况

在成本端,上半年双酚A上游原料酚酮、纯苯及苯酚价格波动较大,对双酚A价格和利润产生重要影响。尽管双酚A价格在上半年多承压下行,但由于成本端让利,双酚A行业利润有所修复。例如,4月9日特朗普宣布暂缓部分关税后,原油价格大涨,双酚A上游强势反弹,成本端支撑增强,为双酚A价格回升和利润修复提供了契机。

五、总结与展望

2025年上半年,双酚A市场在供需矛盾、成本波动以及政策等多重因素交织影响下,价格走势跌宕起伏。尽管行业开工负荷不断提升,供应量增加,但下游需求增长乏力,导致供需矛盾持续存在,价格多承压下行。不过,成本端的让利在一定程度上修复了行业利润。

展望下半年,双酚A市场仍面临诸多不确定性。一方面,供应端的新增产能释放情况以及现有装置的运行负荷将影响市场供应量;另一方面,下游环氧树脂及PC行业的发展态势以及终端需求的恢复情况将决定市场需求。此外,国际原油价格、政策变化等因素也将继续对双酚A市场产生重要影响。企业需密切关注市场动态,合理调整生产和销售策略,以应对市场的变化。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274