联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

6月酚酮市场行情回顾,7月新产能来袭市场咋变?

一、上月市场行情回顾

(一)价格走势

苯酚市场:6月苯酚市场价格涨跌互现,月均价为6764.53元/吨,较上月均价上涨24元/吨,涨幅0.3%。月初,下游多消耗合约货源,需求跟进低迷,在酚酮产品保持微妙平衡的状态下,苯酚价格整体维持小幅偏弱趋势。受宏观面消息影响,纯苯价格持续走高,带动苯酚跟涨至6850元/吨,但由于下游追涨动力不足,场内高价成交有限,市场交投节奏缓慢,苯酚市场在需求限制下难以跟进,纯苯 - 苯酚价差缩小至300元/吨左右。市场合约均价作为底部支撑,苯酚市场面临高成本、低需求局面,业者操作谨慎,僵持气氛较浓。月末进入7月合约计划周期,新装置出货预期打压业者心态,持货商恐慌低出为主,市场气氛偏弱。

丙酮市场:6月丙酮市场价格弱势运行,月均价为5319.53元/吨,较上月均价下降370元/吨,跌幅6.5%。月初,下游工厂多消耗合约货源,持货商出货承压,丙酮市场价格快速下跌,华东市场价格自5450元/吨下跌至5150元/吨,跌幅达5.83%。随后国际原油暴涨,丙酮业者信心加强,报盘快速挺价,商谈重心反弹至5350元/吨,但整体跟涨幅度有限。之后原油价格大跌,丙酮市场跌幅不大,场内需求多低买跟进为主,丙酮商谈重心多在5200 - 5300元/吨之间僵持波动。月末进入新的合约周期,市场弱势气氛浓厚,下游还盘低位,商谈重心走弱至前期低位5100元/吨。

(二)供应情况

产量与外销量:6月苯酚产量448290吨,环比5月份减少4862吨;苯酚外销量193457吨,环比5月份减少25418吨。6月丙酮产量279649吨,环比5月份减少3321吨;丙酮外销量163555吨,环比5月份减少6768吨。

开工率:本月酚酮企业开工负荷提升,6月酚酮行业开工率在86.29%,环比5月环比提升3.4%。除扬州工厂计划内检修外,其他装置开工负荷处于高位水平,场内货源供应充足。

(三)需求情况

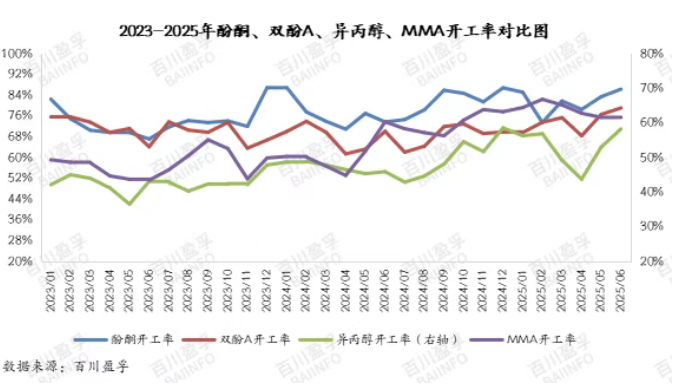

双酚A:双酚A装置6月开工率在79.07%,环比5月提升3.25%。6月酚酮工厂装置检修较少,多为计划内检修,行业开工率在86.29%,环比5月提升3.44%,对苯酚和丙酮的需求有一定支撑。

MMA:MMA装置本月开工率在61.53%,环比5月降低0.08%,存在装置检修情况,对丙酮的需求有所减少。

异丙醇:异丙醇装置本月开工率在58.47%,环比5月提升10.22%,对丙酮的需求有所增加。

(四)库存情况

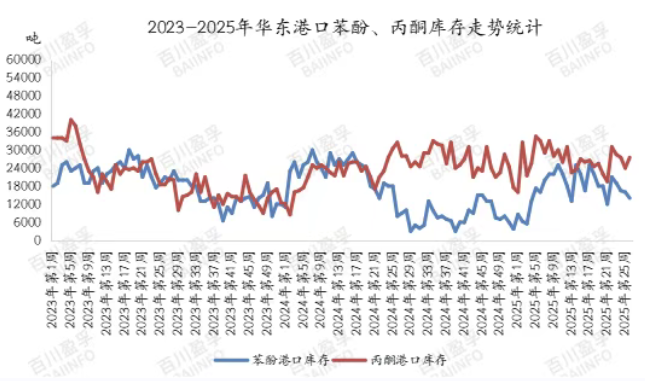

6月份除苯酚港口货源随提货存在减量,月内进口货源有限;丙酮港口库存月末货源集中到港,港口库存存在提升。

(五)毛利情况

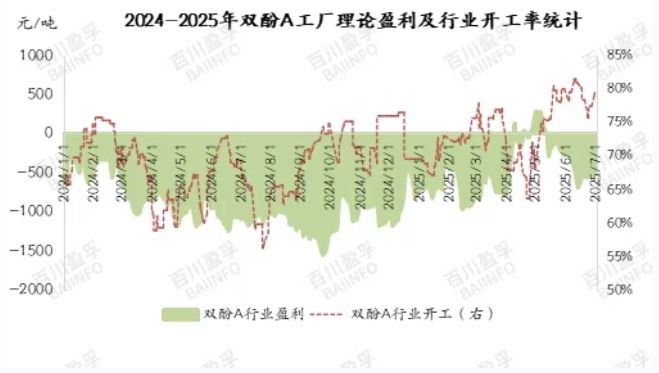

本月纯苯挂牌价格涨后回落,华东地区石化企业2025年6月纯苯挂牌均价在6129元/吨,较2025年5月5927元/吨上涨202元/吨。华东丙烯6月末坚挺推涨,华东地区石化企业均价在6482元/吨,较2025年5月6640元/吨下降157元/吨。综合以上,2025年6月华东酚酮单吨成本增加98元/吨。6月酚酮行业盈利 - 346元/吨,6月双酚A行业月均毛利为 - 498元/吨,行业整体盈利状况不佳。

二、酚酮产能格局变动情况

(一)老产能退出

今年酚酮市场处于老产能退出与新产能投放错配的特殊格局。老产能方面,上海一套24万吨装置自2025年2月28日停车,且目前暂无开车计划;北京一套在产的20万吨酚酮装置于2025年5月10日停车,其下游的15万吨双酚A和6万吨PC装置也随之停车。目前市场合计停车了44万吨酚酮产能。在44万吨酚酮停车后,苯酚和丙酮的市场维持着一种微妙的平衡,但这种平衡在后续新产能释放的冲击下可能被打破。

数据来源:百川盈孚

(二)新产能投放

新产能方面,今年姗姗来迟的酚酮新产能达65万吨,预计在7月产出产品。新增产能投产后,自身配套的24万吨双酚A将陆续在8月产出产品。若双酚A实现满产,每月外销苯酚量在1.3万吨 - 1.5万吨,丙酮外销量在1.2万吨,这将进一步增加市场供应量。

三、近期市场动态反馈

(一)价格反应

7月合约开放提货之际,由于新产能即将释放的市场预期,苯酚丙酮市场价格快速下滑。沙特进口货方面,因检修原因,7月中下旬至8月底苯酚暂无到货,月均进口量为2万吨,这使得市场整体流通货变化不大。然而,苯酚下游的双酚A和酚醛树脂行业处于无声的萎缩阶段,市场主要交易逻辑集中在新产能释放和双酚A弱势上。新产能的释放增加了市场供应压力,而下游需求的萎缩则进一步加剧了市场的供需矛盾,导致价格下行。

(二)淡季应对

整个苯酚和丙酮市场在7 - 8月份处于传统淡季。为规避新产能的冲击风险,很多码头货源基本在6月开始出清。这种提前出货的行为,反映出市场参与者对新产能释放后市场价格下行压力的担忧。在淡季需求本就低迷的情况下,新产能的加入无疑会让市场竞争更加激烈,价格下跌的可能性增大,因此业者选择提前出货以降低库存风险。

四、成本与利润状况分析

(一)成本差异与盈利分化

酚酮行业内成本差异化较大,今年炼化一体化工厂维持盈利状态,而外采原料的工厂在6月开始逐渐亏损。炼化一体化工厂具有原料自给的优势,能够降低生产成本,在市场价格波动时具有较强的抗风险能力。而外采原料的工厂受原料价格波动和市场价格下行的影响较大,盈利空间被压缩,甚至出现亏损。

(二)利润触发调整

目前酚酮工厂的亏损在逐渐加深,从利润角度来看,若亏损增加200元/吨,或将触发生产负荷的调整。当企业亏损达到一定程度时,为了减少损失,企业可能会选择降低生产负荷,减少产量,从而影响市场供应。

(三)价差与生存空间

从和纯苯价差的角度分析,结合基本面情况,当纯苯 - 苯酚价差维持在400元/吨之间时,可以为苯酚法环己酮提供生存空间。目前纯苯 - 苯酚价差缩小至300元/吨左右,苯酚法环己酮的生存空间受到挤压,这也反映出苯酚市场成本压力较大,价格下行空间有限但仍有下跌可能。

五、苯酚市场价格走势预测

数据来源:百川盈孚

目前苯酚价格为6500元/吨,处于近期低位,但仍存在下跌空间,预计下跌幅度在100 - 200元/吨。这一预测主要基于以下因素:一是新产能释放带来的供应增加,65万吨新产能在7月投产后,市场供应量将大幅上升;二是下游双酚A和酚醛树脂行业需求萎缩,对苯酚的需求减少;三是虽然目前价格已处于低位,但市场供需矛盾仍未得到有效缓解,价格仍有下行压力。不过,考虑到市场合约均价的底部支撑以及纯苯 - 苯酚价差等因素,价格下跌幅度相对有限。

六、丙酮市场情况及后市展望

(一)估值水分挤压

丙酮方面,今年跌幅已达17%,充分挤压了估值水分。前期丙酮市场价格受多种因素影响出现下跌,目前价格已经反映了市场的基本供需情况和成本因素,进一步大幅下跌的空间相对较小。

(二)下游需求稳定

下游产品MMA和MIBK经过充分的行业竞争,对丙酮的需求大稳小动,基本固定。虽然MMA装置在6月存在检修情况导致开工率有所降低,但整体需求仍保持相对稳定。异丙醇装置开工率提升,对丙酮的需求有所增加,这也为丙酮市场提供了一定的需求支撑。

(三)后市走势

在丙酮价格下跌后,下游存在刚需买入举动。综合来看,丙酮后市多将呈现弱势阴跌态势,但跌幅将有所放缓。一方面,市场供应相对充足,新产能释放后供应压力进一步增大;另一方面,下游需求虽有支撑但增长有限,市场供需矛盾仍然存在,但考虑到前期价格已经充分下跌,估值水分被挤压,因此价格下跌幅度将趋于缓和。

综上所述,酚酮市场在新产能释放的背景下,面临着供应增加和需求萎缩的双重压力,市场价格走势不容乐观。苯酚和丙酮市场都将经历一段调整期,企业需要密切关注市场动态,合理调整生产负荷和库存水平,以应对市场变化带来的挑战。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:2025 上半年化工行业利润分析,你能猜到哪些产品最赚钱?