中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:472025年底至2026年初,中国化工市场呈现出令人瞩目的价格修复行情。在短短一个月时间内,个别产品价格累积上涨超过50%,不少化工品种呈现集体涨势,行业景气度出现阶段性提升。这一现象在市场上引发了两种截然不同的声音:

乐观派认为,2026年将直接拉升至中国化工行业繁荣景气高点,新一轮强周期即将开启。

谨慎派则判断,当前涨势只是价格超跌后的技术性反弹,市场尚未出现新一轮强周期的实质性支撑。

要准确判断这一问题,需要回归化工产业周期理论的本质,通过关键指标的系统分析,厘清当前所处的周期位置,并前瞻2026年市场的演化路径。

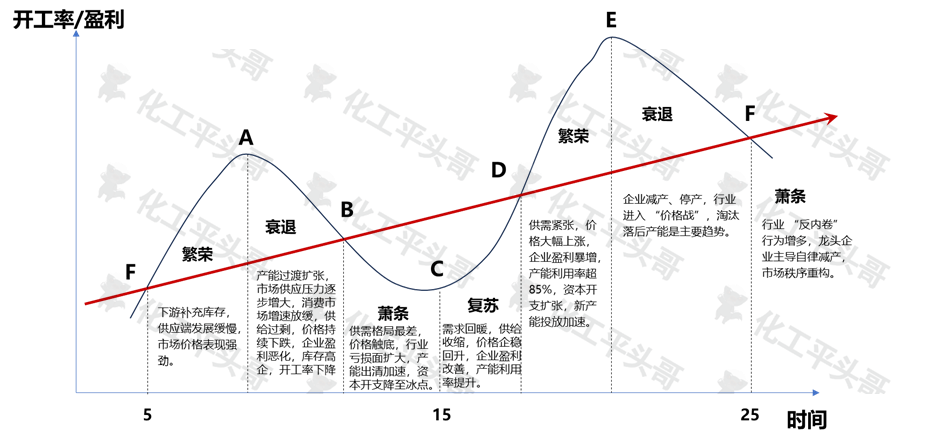

中国化工市场周期理论研究的是行业景气度随时间呈现的规律性波动。其底层逻辑是供需关系失衡与再平衡的循环过程,这一过程通过价格、盈利能力、产能利用率等核心指标的周期性变化得以体现。

化工行业作为典型的周期性波动行业,其波动驱动力来自多重因素的叠加效应:

这些因素共同作用,使市场呈现复苏-繁荣-衰退-萧条的循环特征。

传统理论框架下,化工大周期的时间跨度一般为10年,个别情况为8年或12年。在大周期内部,还嵌套着多个小周期,通常为2-5年。但值得注意的是,随着产业结构性变化和市场化程度提升,小周期的时间跨度和变化频率已较过去出现显著差异。

不同周期阶段的市场指标特征如下:

繁荣期:下游企业主动补库,供应端增长滞后于需求,市场呈现供不应求格局。价格大幅上涨,企业盈利能力暴增,产能利用率超过85%,资本开支扩张明显,新产能投放加速。

衰退期:需求开始疲软,前期投放的产能导致供给过剩,价格持续下跌,企业盈利恶化,库存高企,开工率下降。

萧条期:供需格局严重失衡,价格触底,行业亏损面扩大,落后产能加速出清,资本开支降至冰点,市场情绪极度悲观。

复苏期:需求端出现回暖信号,供给端因前期出清而收缩,价格企稳回升,企业盈利逐步改善,库存水平开始下降,产能利用率提升。

图1 中国化工行业周期波动特点

要准确判定中国化工产业的发展阶段,需要通过理论利润率水平、开工率水平等多维指标进行综合评估。

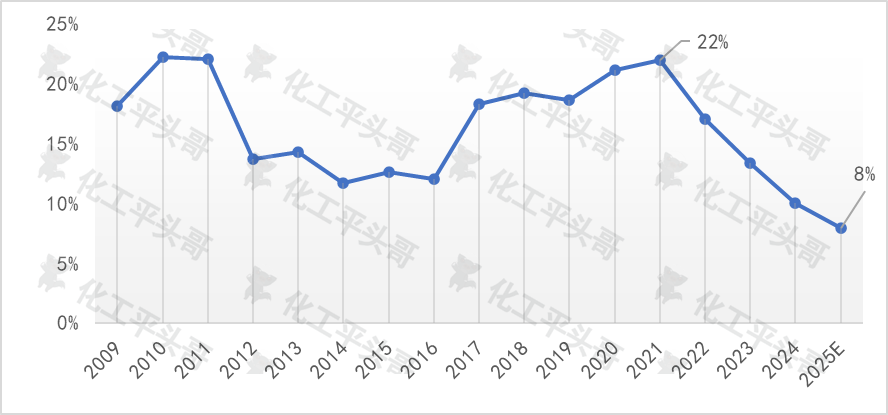

根据生意社统计的133个化工品在过去16年(2009-2025年)的理论利润率波动数据,我们发现中国化工行业利润率呈现了两个完整的峰值曲线波动:

第一轮周期:

第二轮周期:

图2 中国133种化工品平均理论利润率波动

数据来源:生意社

关键判断:如果化工产业的周期性规律仍在正常运行,并且维持10年左右的大周期跨度,按照利润率波动趋势推演,2026年前后仍可能处于周期内的谷底区域,但相较2025年会有一定改善,之后可能开启大周期的上行阶段。

然而,这一判断存在不确定性,因为当前的周期频率明显加快(从传统的10年缩短至5-6年),这可能意味着产业结构已发生深层次变化。

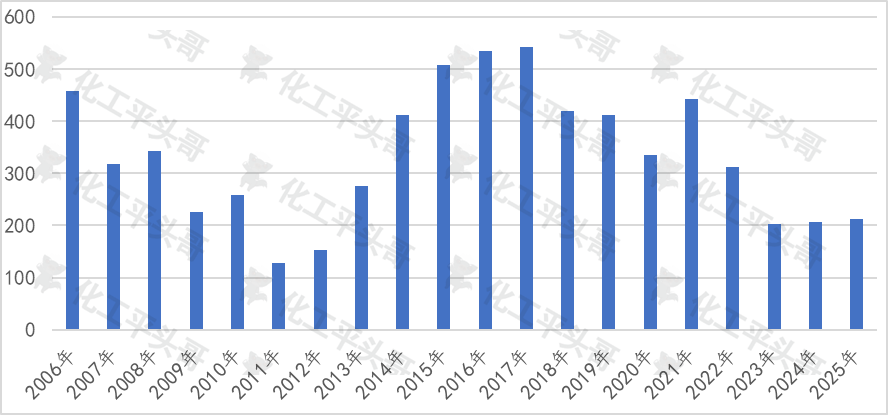

烯烃工业作为化工产业的核心支柱,其盈利能力直接决定了整体行业的景气度。乙烯与石脑油的价差是衡量烯烃产业链盈利能力的关键指标——价差越大,乙烯生产利润越高,行业景气度越高。

根据CFR东北亚乙烯与日本石脑油的历史价差数据:

大周期高点:2006年、2016-2017年阶段性高点:2010年、2021年阶段性低点:2023-2025年

图3 CFR东北亚乙烯与日本石脑油价差(单位:$/t)

数据来源:生意社

趋势判断:从价差波动规律来看,完整的石化周期在8-10年,小周期在5年左右。2023-2025年的低点区间与利润率指标基本一致,2026年存在出现阶段性高点的可能性。

但需要注意的是,从历史经验来看:

因此,2026年不太可能直接拉升至繁荣期的高点,更可能出现以下两种情况:

从谨慎角度判断,后者的概率相对更大。

值得注意的是,利润率指标和价差指标反映的周期阶段并不完全一致。这种分歧揭示了一个重要现象:中国化工产业的周期属性正在弱化,产品维度的周期性分化日益明显。

传统的全行业同步周期模式正在被打破,取而代之的是:

这要求从业者从"宏观周期判断"向"细分领域甄别"转变,在周期判断的基础上增加结构性分析维度。

过去一年内不少化工品价格上涨,其主要驱动力在于前期价格过度下跌后的价值回归。以塑料、橡胶及基础化学品为例,市场价格已跌破多数企业的成本线,这种非理性的价格水平必然导致生产企业减产限量,进而触发供给收缩,推动价格止跌回稳。

这种修复性上涨与真正的需求驱动型繁荣期存在本质差异:

当前市场更符合前者特征。

尽管宏观经济环境仍面临挑战,但细分领域已出现消费增长的积极信号:

汽车产业链:2025年汽车销量同比增长9.4%,新能源汽车保持高速增长态势,带动车用塑料、橡胶、涂料、电池材料等相关化工品需求增加。

纺织服装产业链:2025年纺织服装零售额增长4.69%,"以旧换新"政策驱动消费市场增长,对化纤、染料、助剂等化工品形成有效支撑。

新能源产业链:光伏、风电、储能等新能源产业的高速发展,带动了EVA、POE、电解液、隔膜等新材料需求的爆发式增长。

然而,消费市场的复苏呈现明显的结构性分化特征,而非全面复苏:

增长领域:新能源、汽车、高端制造相关化工品承压领域:房地产、基础设施相关化工品

值得警惕的风险点包括:

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274