(2026年7月13日-7月19日 )异丙醇产业链市场及价格走势分析

1. 行情综述 过去一周(2026年7月13日-

2026-07-20 10:25:50据中信证券、中金公司、长江证券及石化联合会公开数据,在统计的118个主流化工细分品类中,2025年中国化工行业CR4产能集中度超过50%的品类数量占比接近40%,涉及基础化工、新材料、化纤、聚氨酯、氟化工、煤化工等核心领域。这一数据背后,是中国化工行业正式跨越"分散竞争"向"寡占格局"转变的历史性拐点。

图1 产业集中度发展阶段及特点

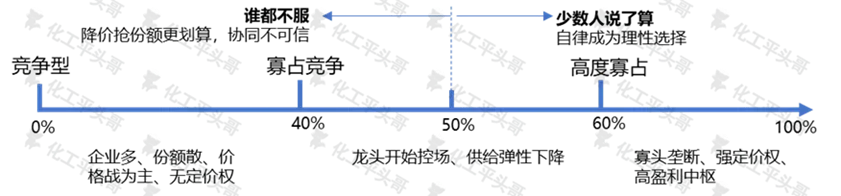

一、集中度50%意味着什么?理解这个"临界值"

根据产业经济学贝恩分类,市场结构可划分为三个阶段:

| CR4区间 | 市场结构 | 核心特征 |

|---|---|---|

| CR4 < 40% | 竞争型 | 企业多、份额散、价格战主导、无定价权 |

| 40% ≤ CR4 < 60% | 寡占竞争 | 龙头开始控场,供给弹性下降 |

| CR4 ≥ 60% | 高度寡占 | 寡头垄断、强定价权、高盈利中枢 |

50%是临界区间的核心节点——跨过这一门槛,市场从"谁也不服"转向"少数人说了算",行业博弈规则开始质变。

目前已越过临界值的代表性品类集中度数据如下:MDI行业万华、巴斯夫、科思创、亨斯迈CR4约85%;氨纶CR4约70%;有机硅CR4超65%;第三代制冷剂、PTA均接近60%;钛白粉超44%。这些品类大多属于化工产业链中间产品,是过去中国化工规模化扩张的缩影。

二、集中度跃升的底层驱动:政策+资本+淘汰三力合一

化工集中度大幅提升并非偶然,而是多重力量共振的必然结果:

政策收紧淘汰落后产能。 国家持续严控"两高"项目,小规模、高能耗装置生存空间持续压缩。《石化化工行业老旧装置更新改造行动方案(2026-2029年)》明确要求,投产超20年装置登记造册、分类处置,2029年前完成存量老旧装置改造和退出,高能耗产能有序清退,为龙头腾出市场空间。

龙头企业借势扩能。 相较中小企业,龙头更易获得地方政府支持,凭借资金实力通过技改扩能实现份额提升,政策收紧恰好成为其加速集中的窗口期。

市场竞争自然出清。 价格战长期压制行业利润,高成本中小产能在合规压力与成本约束下加速退出,龙头通过生存性竞争自然完成市占率提升。

三、市场逻辑转变:从"价格战"到"价值竞争"

集中度突破临界值,意味着化工市场的底层竞争逻辑正在切换:

过去,产品同质化严重,企业势均力敌,价格战虽有后遗症,却是最有效的竞争手段。而当CR4突破50%后,龙头企业掌握定价权,单纯打价格战的空间收窄,竞争重心将向以下方向迁移:产品细分差异化与高端化、技术壁垒构建与一体化降本、绿色低碳转型与服务体系完善。

对贸易商与供应链从业者的实际影响: 高集中度品类的定价权向生产端集中,采购方议价空间收窄;中间商需从"价差套利"转向"服务增值",依托渠道、物流、技术服务构建差异化竞争力。

四、未来走向:结构性洗牌加速,寡头生态成型

中国化工行业集中度突破临界点,标志着部分领域结构性大洗牌的开始。高耗能、低技术、无品牌的中小产能将在合规压力、成本约束与市场竞争的三重挤压下加速出清;传统大宗品持续去产能,新材料与绿色化工领域加速集中;部分集中度已过高的品类,甚至可能面临国家收紧新项目审批,将集中度推至历史高位。

最终格局将走向"寡头+配套"生态:龙头企业掌握定价权与技术壁垒,中小企业或转型为专精特新配套商,或在出清中退场。行业整体将在产能利用率回升、盈利中枢抬升的健康轨道上加速前行。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274