中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:472025年8月29日,商务部公布对原产于美国、欧盟、韩国、日本和泰国的进口苯酚所适用反倾销措施的期终复审裁定,自2025年8月29日起,对原产于美国、欧盟、韩国、日本和泰国的进口苯酚继续征收反倾销税,实施期限为5年。

这是继2019年9月份开始对苯酚的反倾销税开始后,已连续数年实行对苯酚的反倾销税政策。在反倾销税影响下,美国、欧盟、韩国、日本和泰国的苯酚基本无法进入中国市场。总体上来看,这对中国苯酚产业形成一种保护,有利于国内苯酚市场的发展。

图1 近期中国苯酚反倾销政策发展历程

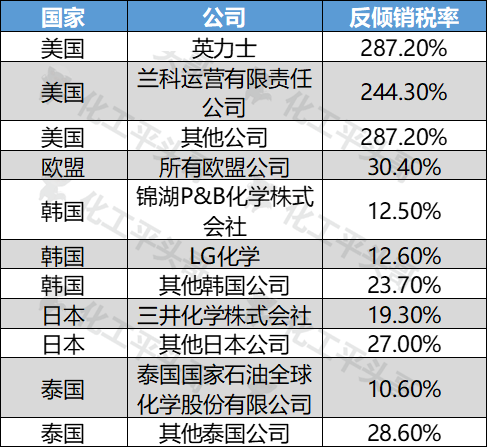

表1 中国对国外公司苯酚反倾销税率

数据来源:商务部

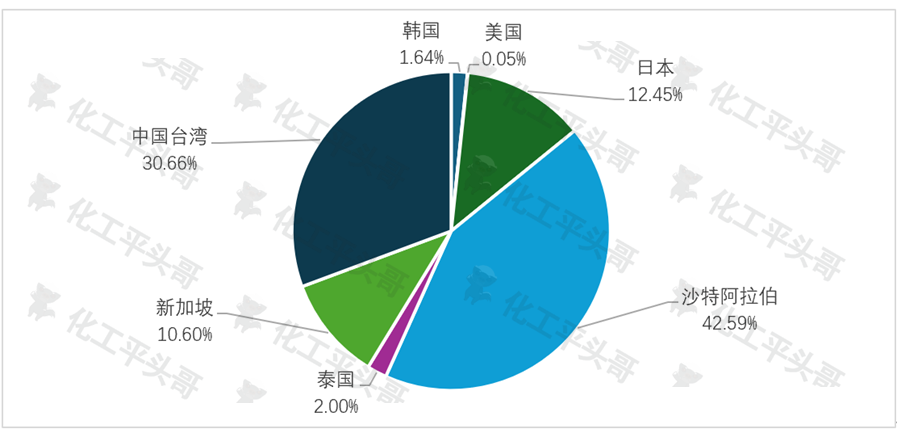

根据海关统计,目前中国进口的苯酚,主要来自沙特阿拉伯、中国台湾省、新加坡等,其中沙特阿拉伯进口规模占比最大,约占到2024年中国苯酚总进口量的43%,是主要的进口国家。从进口来源来看,日本、美国、韩国和泰国进口占比极小,是中国实行进口反倾销税的结果。

图2 中国2024年苯酚进口来源国占比

数据来源:海关总署

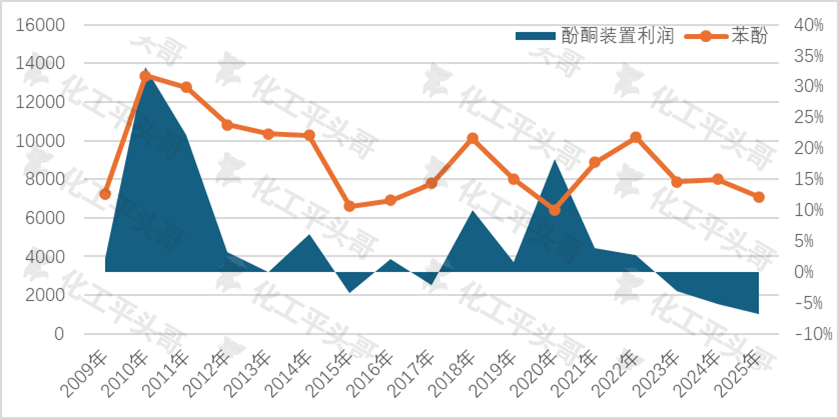

经过了这么多年的反倾销保护,中国苯酚市场是否出现了繁荣?

根据行业利润利润率,粗略计算了从2009年至2025年期间的酚酮装置利润波动,以及苯酚价格波动情况。从计算结果可以看到以下结论:

1、中国酚酮装置理论利润率在逐年降低,2025年利润利润率约亏损7%左右,最高利润率出现在2010年,理论利润率约在33%。

2、苯酚价格在过去16年中呈现震荡下行大趋势,历史最高价格超过1.3万元/吨,出现在2010年,而最低价格仅有6600元/吨,出现在2015年前后,前后价格差距超过49%。2019年后,中国苯酚价格始终处于低位区间徘徊,主流价格区间在6400元/吨至10000元/吨。

3、酚酮产业链相关产品均存在同向弱势波动,其中丙酮、纯苯、丙烯在过去16年中也保持震荡下滑总趋势,以此可以看出,中国酚酮产业链过去数年整体表现不佳。

图3 中国苯酚价格走势及酚酮装置利润波动(元/t)

数据来源:生意社

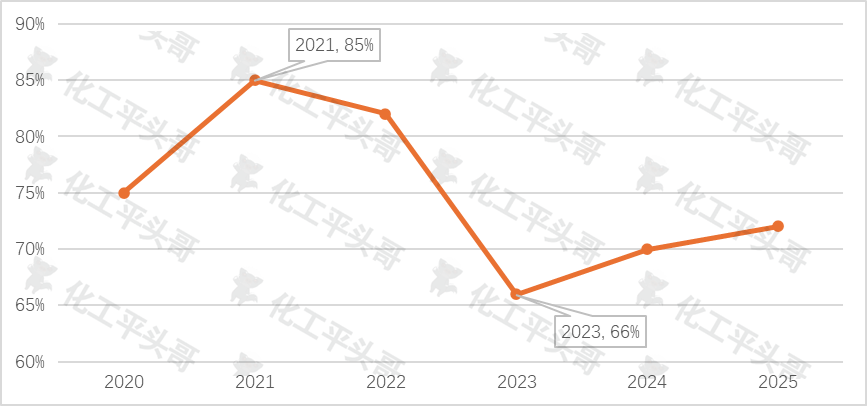

酚酮理论利润率下降,行业开工率也逐步下降,从2020年至2025年期间内,中国酚酮装置开工率呈现下滑波动,从开工率85%,下滑至开工率66%。拟在建项目仍然庞大,预计2025年整体开工率水平将会在72%左右。

平头哥认为,开工率的下滑,是中国酚酮产业弱势波动的关键表现之一。酚酮装置行业整体开工率不佳,将会导致更多产能闲置,企业的有效产能无法完全释放,对于企业运营带来较大冲击。

图4 中国酚酮装置平均开工率

数据来源:生意社

未来中国酚酮产业或将难以在短时间恢复理想开工率水平。根据平头哥不完全统计,预计至2030年,中国酚酮市场仍有超过110万吨拟在建项目,预计至2030年中国酚酮产业规模将会突破1400万吨水平,行业竞争将加剧。近段时间或较短期未来可能投产的就不少,比如:

镇海炼化65万吨/年酚酮装置在2025年7月份顺利产出合格产品,配套24万吨/年双酚A装置。

吉林石化35万吨/年酚酮装置计划2025年8月下旬投产,同步关停15万吨/年老旧装置。

淄博睿霖35万吨/年酚酮装置2025年10月进入试车阶段,配套30万吨/年MMA装置。

荣盛新材料65万吨/年酚酮装置2026年Q2计划投产,位于浙江舟山绿色石化基地,配套40万吨/年双酚A。

山东胜星化工65万吨/年酚酮装置2026年12月计划投产,配套2×24万吨/年双酚A。

江苏三木65万吨/年酚酮装置配套100万吨/年环氧树脂,计划2028-2030年投产。

海南华盛二期65万吨/年酚酮装置,计划2028年投产,配套60万吨/年PDH及26万吨/年PC。

浙石化三期45万吨/年酚酮装置配套40万吨/年PO/SM联产装置。,计划2028年至2030年投产。

整体看来,反倾销效果比较明显。目前国内酚酮产业的低迷主要是因为“内卷式”竞争,加之下游消费增速缓慢,酚酮产业链整体弱势。越是低迷,越需要保护,这种情况下,如果没有反倾销,酚酮产业受到的冲击会更大。

除了反倾销之外,最需要的是反内卷,优化产业结构,拉动需求。目前企业方面可能能做的事情并不太多,主要是优化自身的产品结构,尽量多销售渠道,内外销售都需要考虑,产业链一体化等。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274