中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

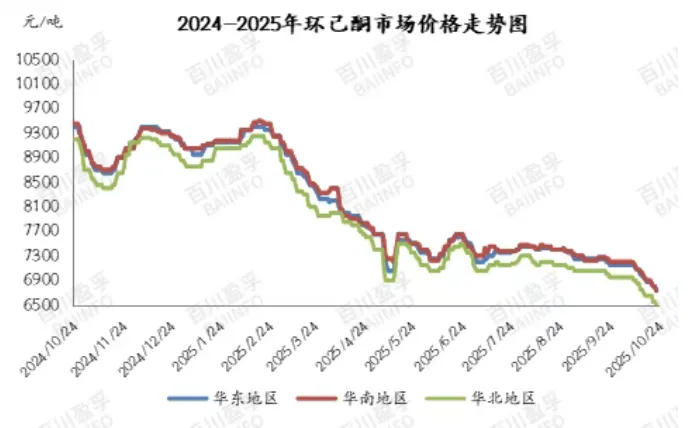

2026-07-21 10:38:472025年10月,国内环己酮市场延续疲软态势,在传统销售旺季"金九"行情未达预期后,市场并未出现预期中的反弹,反而继续承压下行。据统计,截至10月24日,华东地区环己酮市场参考价格落至6700-6800元/吨(含税送到),周环比下跌1.82%,月环比跌幅达5.59%,而与年初价格相比,跌幅更是高达26.03%,充分反映出全年市场的持续低迷状态。

这一价格走势背后,是行业供需矛盾的持续深化。供应端维持相对充足,而需求端始终难以有效提振,加之成本支撑持续乏力,多重利空因素叠加下,市场参与者心态普遍偏空,观望情绪浓厚,导致价格不断刷新低位。当前市场已进入弱势探底阶段,价格下行压力依然显著。

10月份纯苯市场呈现明显的弱势下滑趋势,对环己酮成本端支撑作用持续减弱。虽然华东港口纯苯库存维持去库节奏,但国际原油价格连续下跌对市场形成显著拖累,期货盘面持续走弱进一步打压现货市场信心。下游苯乙烯和己内酰胺行业库存压力加大,采购积极性不足,企业亏损状况加剧,多重利空因素共同作用下,纯苯挂牌价格月内累计下调450元/吨,目前执行价格为5450元/吨。

原料端的持续疲软直接削弱了环己酮的成本支撑,使得生产企业在面对下游议价时缺乏底气,被迫采取让利出货策略以维持资金流转,这进一步加剧了市场的下行压力。

10月份己内酰胺及切片价格均出现不同程度下跌,基本跟随原料端走势。当前苯己价差处于相对低位,己内酰胺产品价格已跌至年内低位,企业面临生产成本承压且库存难以有效消化的双重困境。为控制亏损,北方及华东地区部分企业已采取减量生产措施,试图通过控制供应来抑制价格跌幅。

然而,下游产能规模持续增加,供大于求的市场格局并未得到根本改善。终端市场实际需求依然低迷,采购方仅维持刚性需求,囤货意愿明显偏淡。这种需求疲软状态向上游环己酮市场传导,使得环己酮去库压力持续加大,市场难以找到有效的需求支撑点。

国庆节后,环己酮生产企业去库意向显著增强,报盘价格随之下滑。尽管节前部分装置停车检修导致商品量有所减少,但市场整体供应仍保持充足水平。下游化纤市场补货需求寡淡,溶剂市场消耗能力有限,各企业均存在库存外售压力,场内价格竞争加剧,低价货源不断涌现。

期间,下游个别装置短期降负运行,导致环己酮富裕量进一步增多,短期供应压力再度增加,市场心态受到利空影响。叠加原料纯苯价格持续走弱,成本端缺乏有效支撑,环己酮生产企业被迫继续让利出货,价格不断刷新近年低位。北方地区企业报盘价格从月初的6650-6750元/吨跌至6300-6400元/吨左右,跌幅显著。

在"不买跌"心态影响下,市场参与者多采取谨慎观望态度,仅维持刚需跟进,贸易商随行就市操作,整体偏弱运行,市场重心持续下移。

近期国际原油价格大幅上涨,带动华东纯苯价格出现反弹,市场情绪有所改善。但从中长期视角分析,原料纯苯市场仍存在偏弱预期,环己酮市场基本面改善信号尚不明显。

从供需格局来看,环己酮供应充足而需求提升乏力的现状短期内难以根本改变。下游市场疲软状态暂无明显好转迹象,终端需求跟进力度依然有限。在此背景下,预计市场重心或在短期横盘整理后仍存在继续下探的可能性。

短期环己酮市场或将维持弱势整理格局,华东主流市场价格预计在6600-6800元/吨区间波动。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274