中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

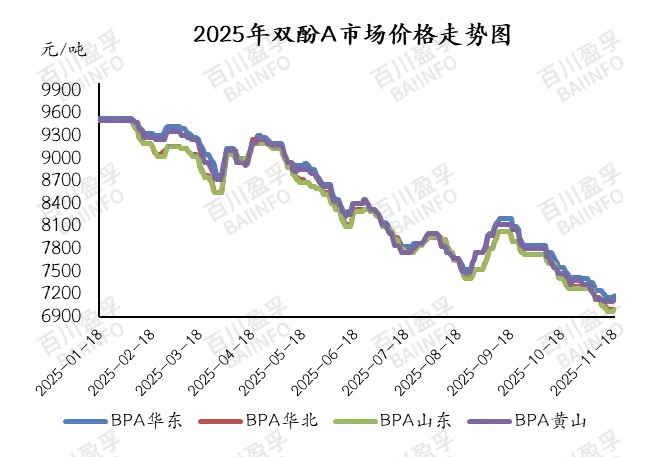

2026-07-21 10:38:47经历近两个月的深度调整,国内双酚A市场近日呈现止跌态势。追溯本轮下行链条,起点可追至国庆前夕。9月下旬因下游备货不积极且小长假库存担忧,持货方加力去库,华东价格松动至8200元/吨;国庆后虽浙江、江苏、山东多地装置进行检修,但同步下游环氧树脂、PC装置亦有维护计划,供应缩减的利好被削弱。节后物流受限导致供方库存积累,节后排库需求旺盛,加之上游纯苯、苯酚及丙酮价格走弱,双酚A缺乏底部支撑,10月跌破7500元/吨。进入11月,供需格局未见改善,厂商低价走货为主,价格持续下探至7100元/吨附近,直至近期下游逢低适量跟进采购,价格方告止跌,华东报价反弹至7200-7300元/吨。

核心数据追踪:国庆前期(9月下旬)→ 8200元/吨 → 10月 → 7500元/吨 → 11月低点 → 7100元/吨 → 当前 → 7200-7300元/吨

双酚A价格止跌体现两层逻辑:供给端压力缓解与成本端支撑回升的共同作用。前期大幅让价后,厂商库存压力明显下降,继续深幅让步的意愿有限,市场心理底线逐步明晰。同步地,上游纯苯和苯酚价格跌势趋缓,局部挺价迹象初现,为双酚A底部构筑了成本支撑。

然而,成本面仍存隐忧。地缘局势不稳定与宏观经济不确定性持续影响原油价格走势,原料酚酮受自身供需及成本制约,涨跌两难,呈现区间僵持特征,这对双酚A的成本端形成持续压力。当前行业普遍面临严重亏损,供方挺价意向虽存但支撑力有限。

供应端:行业平均开工率约75%,月底常熟两套检修装置重启后,开工率预期升至78%附近,供应量将相应增加。在无计划外停车情况下,后期供应面临宽裕压力。

需求端:双重分化特征明显。环氧树脂领域处于11-12月季节性淡季,对双酚A原料库存消耗放缓;但PC行业利润相对稳定,浙江PC装置近期重启将带来新增需求。这种结构性需求差异使得总体需求支撑相对有限。

展望后市,行业观点尚不统一,信心存在不足。经历近两月颓靡走势,持货方面临双重压力——心理承受极限与实际亏损扩大,使其有强烈的企稳反弹意愿。但现实制约同样明显:基本面改善缓慢,成本端仍存压力,需求端支撑不足,这将限制后期涨幅空间。

核心关注点:原油价格动向、上游原料走势、下游需求面边际变化及政策层面新信号,将成为判断后市的关键指引。在供需格局未根本扭转前,反弹空间或有受限,市场宜保持审慎观察。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274