7月酚酮市场大分化!丙酮急跌苯酚坚挺,后市怎么走?

7月行情回顾 进入7月份,国内丙酮市场再次呈现急

2025-07-16 14:52:497月行情回顾

进入7月份,国内丙酮市场再次呈现急速走低态势,价格持续阴跌下挫至4600元/吨后出现小幅反弹。随着贸易补空环节结束,下游采购策略转向低价买入原则,市场博弈性显著加重。

与此形成鲜明对比的是,苯酚市场受益于码头货源紧张局面,价格一度在6500-6600元/吨区间内徘徊运行。这种分化走势反映了两种产品在供需基本面上的显著差异。

价格驱动因素分析

苯酚价格支撑因素:

供应端深度分析

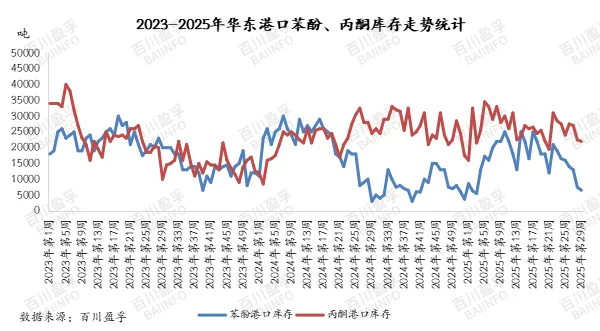

苯酚库存紧张:苯酚市场供应面临更大挑战。进口到货量相对较少,同时国内酚酮工厂存在出口订单支撑,7月份苯酚江阴码头库存逐步降至1万吨以下,码头货源明显偏紧,为价格提供有力支撑。

未来产能投放预期:2025年山东富宇化工预计将新增苯酚产能15.5万吨/年、中石化镇海炼化预计将新增产能40万吨/年,此外吉林石化、淄博瑞霖化工等企业也均有产能新建投产计划。2025年我国苯酚行业产能建设或将再次提速,全年预计新增产能将达到99.5万吨以上。

展望2025年,预计有三套酚酮装置投产,合计产能125万吨,产能增速将达到11.7%。

成本与盈利分析

成本结构分析:2025年6月华东酚酮单吨成本增加98元/吨。基于当前价格水平测算,酚酮生产单吨亏损约在650元/吨左右,行业盈利状况不容乐观。

6月酚酮行业盈利-346元/吨,6月双酚A行业月均毛利为-498元/吨,行业整体盈利状况不佳。

下游需求分析

丙酮下游需求:丙酮方面,MMA和MIBK行业的新增产能将对丙酮需求产生积极影响,但整体投产时间相对靠后。

春节后,终端需求恢复缓慢,下游环氧树脂及PC需求面均不理想,这对苯酚需求构成一定压制。

贸易与进出口影响

随着国内苯酚产量不断提高,我国苯酚贸易逆差额则整体呈现缩小态势,行业外依存度逐年下降,2024年已由2020年的20.05%降至4.38%左右。

在进出口方面,预计酚酮进口量将维持2024年的格局,而出口量则有望适度增长。

市场展望与预测

苯酚市场预期:本周苯酚市场预计以横盘整理为主要特征。虽然新装置运行稳定,供应量将逐渐增加,但在码头库存偏低的背景支撑下,苯酚短线仍将以区间僵持为主要表现。

价格预测: 预计本周华东苯酚港口出货价格将维持在6500-6600元/吨区间。

丙酮市场前景:丙酮市场需要重点观望供应增加对价格的影响程度。当前合约均价位于4840元/吨附近,考虑到市场弱势格局,继续大幅下跌的空间相对有限。

价格预测: 预计本周华东丙酮港口价格将在4650-4700元/吨区间内波动。

产能扩张压力:据预测,未来5年我国丙酮消费量将呈现增长态势,预计复合增长率将达到7.9%。但产能增长速度可能超过需求增长,行业竞争将进一步加剧。

产业链一体化:未来产业链一体化发展趋势明显,主力下游双酚A及MMA新增装置继续增加。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274