中煤榆林 220 万吨甲醇 + 90 万吨聚烯烃煤化工项目全线中交投产

一、项目最新核心节点与整体概况 1.1 最新中交

2026-07-21 10:38:47一、政策密集出台背景下的行业现状分析

近期中国化工行业迎来了史无前例的政策调整窗口期。从2025年7月4日国家应急管理部发布《化工装置老化评估方法(征求意见稿)》,到国家发展改革委联合发布的《新材料中试平台建设指南》,再到各省份和行业协会发布的"反内卷"倡导,这一系列政策组合拳释放出明确信号:国家正在系统性重塑化工产业格局。

更值得关注的是,江苏省发布《化工产业结构调整限制和淘汰目录2025年版》,湖北省应急管理厅等十部门联合公布了《湖北省危险化学品禁止、限(控)制、淘汰和鼓励政策目录清单(2025年本)》,地方层面的政策细化落地速度明显加快。据知情人士透露,遏制行业内低附加值领域长期产能过剩的措施可能在9月内出台,具体方案正在等待工业和信息化部的最终批复。

2025年上半年的数据显示,中国化工行业面临前所未有的经营困境。营收增长乏力与利润率持续下降形成双重挤压,多数中小型化工企业已徘徊在亏损边缘,即便是行业龙头企业也难以独善其身,利润水平出现明显下滑。

除了关税贸易战等外部冲击因素,行业内部的结构性问题更加凸显:内卷竞争加剧、产能过剩严重、产品同质化现象普遍存在。这些深层次问题不仅削弱了行业的整体盈利能力,也制约了技术创新和产业升级的步伐。

二、供需结构性矛盾凸显的深层原因

当前中国化工行业呈现出典型的"结构性过剩"特征。在传统化工领域,产能过剩问题尤为突出:

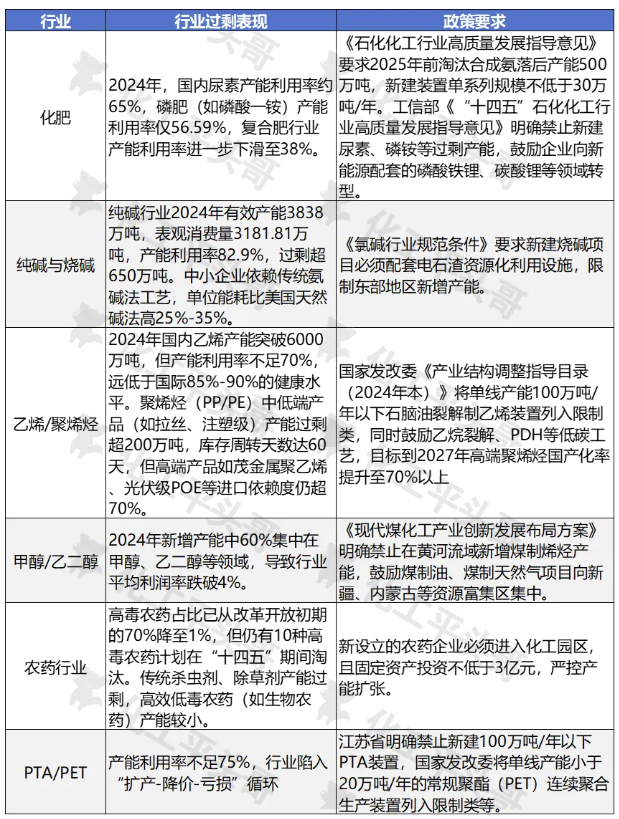

中国大宗化学品、传统高分子塑料、氯碱、化肥、传统煤化工、高毒农药等产品均处于严重产能过剩状态,低价竞争成为常态。

表1 中国不同行业产能过剩表现

与传统领域的产能过剩形成鲜明对比的是,高技术含量、高附加值产品的供给严重不足:

这种供需错配反映了中国化工行业长期以来重规模轻质量、重投入轻创新的发展模式弊端,也暴露了产业结构调整的紧迫性。

三、政策调整对化工产业的四重影响

化工产业作为政策主导型产业,顶层设计往往决定了产业升级路径。2025年8月五部门联合发布的《关于推进化工园区规范建设和高质量发展有关工作的通知》要求,2025年底前完成竞争力三级以下化工园区的专业化改造,并暂停新增园区认定。这一政策将推动行业向集约化、高端化转型。

同时,《精细化工产业创新发展实施方案(2024—2027年)》提出到2027年培育5家以上世界一流企业,高端聚烯烃、电子化学品等关键领域国产化率显著提升的目标。山东、江苏、广东等化工大省已加速化工企业入园进程,同时计划淘汰约15%的落后企业。

《石化重点行业严格能效约束推动节能降碳行动方案》明确规定,2025年炼油、乙烯等行业落后产能将依法淘汰。若相关政策全面实施,中国将淘汰数百万吨乙烯产能以及超过6000万吨炼油产能,行业正式进入"被动去产能"阶段。

市场分化趋势日益明显,传统化工品、大宗化学品、基础高分子材料、基础农药及中间体等产品被贴上"待整合"标签。PDH行业因原料成本高企,超过30%的装置被迫停产;钛白粉、聚酯等传统产品价格持续低位震荡,行业利润率触及历史低点。

相比之下,新能源相关产业、锂电池及相关材料、功能性高分子材料成为资本追逐的热点。2024年锂电池材料市场规模同比增长35%,头部企业利润率提升超过15%,形成了鲜明对比。

表2 主要省份产业结构调整相关政策汇总

在政策与资本的双重驱动下,绿色低碳、数智化正成为化工行业发展主旋律。据统计,2024年中国生物基材料市场规模达到800亿元,福建联合、宁夏宝丰等企业纷纷上马二氧化碳循环利用项目,体现了行业在"押宝"生物基材料和低碳循环经济方面的积极态度。

数据显示,2024年化企并购交易金额达1500亿元,同比增长20%,其中央企主导的战略性重组尤为突出。典型案例包括:昊华科技收购中化蓝天打造氟化工"国家队";盐湖股份与中国五矿组建中国盐湖工业集团整合钾资源;壶化股份收购天宁化工完善民爆产业链;华峰化学并购热塑性聚氨酯资产强化高端材料布局。

四、化工企业应对策略与发展前瞻

面对这场由政策、市场、技术三重力量驱动的系统性变革,化工企业需要在以下三个方向进行战略布局:

第一,紧跟政策导向,聚焦高附加值细分领域。企业应深入研究国家产业政策,识别政策鼓励发展的方向,避免在淘汰类、限制类项目上继续投入,转而将资源集中在技术含量高、市场前景好的领域。

第二,加大资本工具运用,通过并购重组优化产业布局。在行业整合加速的背景下,具备资金实力的企业应积极寻找优质并购标的,通过外延式扩张快速获取技术、市场和产能资源。

第三,强化技术创新能力,构建差异化竞争优势。在产品同质化严重的市场环境中,只有持续的技术创新才能帮助企业突破价格战泥潭,建立可持续的竞争优势。

中国化工行业的新生态正在形成,具备资源整合能力、技术创新实力与国际化视野的化工企业,将在这场深度调整中确立长期竞争优势。这不是一场短期阵痛,而是一次深层次的产业重构,只有主动拥抱变化、适应新规则的企业,才能在未来的市场竞争中占据有利地位。

传统化工企业需要清醒认识到,靠规模扩张和价格战已难以为继,转型升级不是选择题而是必答题。在政策引导、市场倒逼、技术推动的多重作用下,中国化工行业必将迎来一个更加健康、高效、可持续的发展新阶段。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274